大股東工商銀行( 1398 昨日與比利時富通銀行簽訂協議,收購富通所持約8.23%股權及1121.26萬份認股證,作價分別是$18.88及$1.66。

正式通告:

http://main.ednews.hk/listedco/listconews/sehk/20071227/LTN20071227432.pdf

下一步會否把工銀亞洲私有化呢?

2007年12月27日 星期四

2007年12月26日 星期三

2007年12月21日 星期五

2007年12月20日 星期四

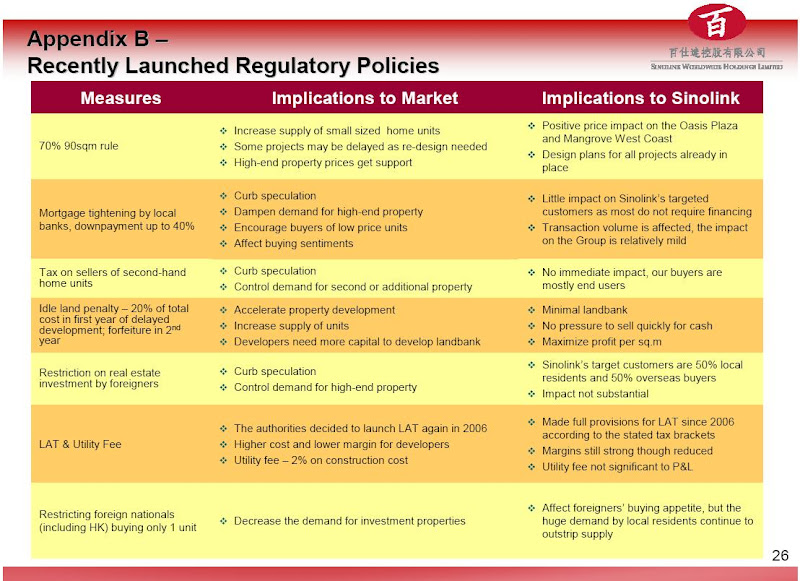

百仕達控股 1168

百仕達在深圳及上海從事高檔地產發展,主要是深圳的「百仕達花園」、「紅樹西岸」及位於上海的「洛克外灘源」項目。 公司刻意建立品牌。

最近還把所持有的威華達全部派送,使業務十分專注,成為不折不扣的內房股。

在各內房股中規模較少,土地儲備不多,只有上海的「洛克外灘源」;這是和洛克菲勒基金的合資項目。幸而它的負債最少;深圳樓盤的銷售將提供大量現金。在現時國內銀根緊張的時候,對增購土地,大為有利。P/E、P/B最低;息率最高。 現價看來吸引。

今日曹仁超在信報說:

"內地地產開發商由於保持謹慎觀望,唔敢出手,令新地以47億元獲得三幅土地,都以底價成交。"

最近的業績簡報會:

http://www.media3way.com/sinolink/2007i/archivebbi.htm

相關的幻燈片:

http://www.media3way.com/sinolink/2007i/2007interimresults.zip

最有趣的是附錄資料,其中一頁講中央的樓市政策對行業及公司的影響:

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

最近還把所持有的威華達全部派送,使業務十分專注,成為不折不扣的內房股。

在各內房股中規模較少,土地儲備不多,只有上海的「洛克外灘源」;這是和洛克菲勒基金的合資項目。幸而它的負債最少;深圳樓盤的銷售將提供大量現金。在現時國內銀根緊張的時候,對增購土地,大為有利。P/E、P/B最低;息率最高。 現價看來吸引。

今日曹仁超在信報說:

"內地地產開發商由於保持謹慎觀望,唔敢出手,令新地以47億元獲得三幅土地,都以底價成交。"

最近的業績簡報會:

http://www.media3way.com/sinolink/2007i/archivebbi.htm

相關的幻燈片:

http://www.media3way.com/sinolink/2007i/2007interimresults.zip

最有趣的是附錄資料,其中一頁講中央的樓市政策對行業及公司的影響:

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2007年12月19日 星期三

中信泰富(補充)

"購買十二艘115,000 載重噸船舶......."。這些船有多大?

原來在二次世界大戰,日軍最剄的大和號,滿載排水量是72,810噸。

全艦長263米/水線長256米/艦寬38.9米/吃水10.4米。

http://zh.wikipedia.org/wiki/%E5%A4%A7%E5%92%8C%E7%B4%9A%E6%88%B0%E8%89%A6

原來在二次世界大戰,日軍最剄的大和號,滿載排水量是72,810噸。

全艦長263米/水線長256米/艦寬38.9米/吃水10.4米。

http://zh.wikipedia.org/wiki/%E5%A4%A7%E5%92%8C%E7%B4%9A%E6%88%B0%E8%89%A6

銀行與經紀

經紀走路,在香港時有所聞。股資者的最高保障僅是15萬。銀行是穩陣得多,但雜費也多。

我開了一個中央結算戶口。好處是安全、收到年報(其實上網看更方便)、代收股息費用較平、可以投票及選擇是否出席股東會。以前有過奇想,就是靠"食"股東會過世。我發現投票是完全廢的,股權實在太少了。

現在主要是用南華和耀才做買賣。貪他們都可以免費地讓我從中央結算調撥股票。耀才佣金較平,服務的效率也較佳。但南華可提供免費使用AA-Stock,條件是每月成交最少40萬。

銀行我用過永隆,佣金是0.25%,不便宜。最可取是只要每月成交滿30萬,便可免費使用報價王一個月。起初還免存倉費;但後來要收。加上調撥股票要親自上門,又要收費,所以我停用了。

大家有什麼好點子,請發表交流。

我開了一個中央結算戶口。好處是安全、收到年報(其實上網看更方便)、代收股息費用較平、可以投票及選擇是否出席股東會。以前有過奇想,就是靠"食"股東會過世。我發現投票是完全廢的,股權實在太少了。

現在主要是用南華和耀才做買賣。貪他們都可以免費地讓我從中央結算調撥股票。耀才佣金較平,服務的效率也較佳。但南華可提供免費使用AA-Stock,條件是每月成交最少40萬。

銀行我用過永隆,佣金是0.25%,不便宜。最可取是只要每月成交滿30萬,便可免費使用報價王一個月。起初還免存倉費;但後來要收。加上調撥股票要親自上門,又要收費,所以我停用了。

大家有什麼好點子,請發表交流。

2007年12月17日 星期一

我的投資策略

建立一個投資組合,以股息產生經常性的現金流。港股是主要的部份。

所以我會要求我的股票:

1. 有進步空間。

2. 有好的派息紀錄,最好股息年年增加。

3. 管理層有良好誠信,有理念,有能力。

4. 盤數合理:有強勁的現金流,合理的財務比例,負債不能過高,稅項合理。

5. 買入時股價要盡量便宜,分段入市。

6. 最好我有機會親自試用公司的產品、服務等以理解它的競爭力。

7. 最好入行門檻高,不會過渡競爭,生意長做長有。

能符合以上條件的股票不多,所以我是不會輕易沽售的。除非以上的條件改變了。

我是用閒錢買貨的,不會借錢,所以跌市對我的影響不大,只是帳面身家縮水了。好股是有防守能力的。注重長遠穩定的增長,不求一朝發達。你可能不信,能夠持續數十年,年均回報達15%的,已是Templton的段數:

http://www.valuegood.com/neirong/200709/003.htm

你可能覺得要做到收股息可以過活,甚至有餘錢可以買更多股票是遙不可及。是的,這需要很長時間,我就花了大半生。事實很多人做到了,這就是財務自由吧。開始時的資金是勤勞工作所得,要到很後期才讓資本增值追上。當然最重要的理由是我家生活,十分簡樸。

投資計劃越早越好,複利的威力是需要時間發揮的。香港的投資環境算不錯了,資訊自由流通(國內是看不到這BLOG的),又無資本增值稅、股息稅等;政府政策又穩定。

當然你要避免買賣窩輪,不論CALL、PUT;時間值對你不利,無得守。人家請美女,又拍劇集,"教導"你,錢可不是白花的。

我也抗拒付出高價來買入高增長股。因為一旦環境逆轉,股價將跌得很急:

"西格尔的答案是:尽管新公司在利润、销售额甚至市值等方面都比老公司增长得更快,但投资者为这些新公司的股票所支付的价格实在是太高了,以至于无法得到较高的收益。股价过高意味着股利收益偏低,所以通过股利再投资所能积累的股票数量也就偏少。"

全文:

http://www.valuegood.com/neirong/200708/001.htm

所以我會要求我的股票:

1. 有進步空間。

2. 有好的派息紀錄,最好股息年年增加。

3. 管理層有良好誠信,有理念,有能力。

4. 盤數合理:有強勁的現金流,合理的財務比例,負債不能過高,稅項合理。

5. 買入時股價要盡量便宜,分段入市。

6. 最好我有機會親自試用公司的產品、服務等以理解它的競爭力。

7. 最好入行門檻高,不會過渡競爭,生意長做長有。

能符合以上條件的股票不多,所以我是不會輕易沽售的。除非以上的條件改變了。

我是用閒錢買貨的,不會借錢,所以跌市對我的影響不大,只是帳面身家縮水了。好股是有防守能力的。注重長遠穩定的增長,不求一朝發達。你可能不信,能夠持續數十年,年均回報達15%的,已是Templton的段數:

http://www.valuegood.com/neirong/200709/003.htm

你可能覺得要做到收股息可以過活,甚至有餘錢可以買更多股票是遙不可及。是的,這需要很長時間,我就花了大半生。事實很多人做到了,這就是財務自由吧。開始時的資金是勤勞工作所得,要到很後期才讓資本增值追上。當然最重要的理由是我家生活,十分簡樸。

投資計劃越早越好,複利的威力是需要時間發揮的。香港的投資環境算不錯了,資訊自由流通(國內是看不到這BLOG的),又無資本增值稅、股息稅等;政府政策又穩定。

當然你要避免買賣窩輪,不論CALL、PUT;時間值對你不利,無得守。人家請美女,又拍劇集,"教導"你,錢可不是白花的。

我也抗拒付出高價來買入高增長股。因為一旦環境逆轉,股價將跌得很急:

"西格尔的答案是:尽管新公司在利润、销售额甚至市值等方面都比老公司增长得更快,但投资者为这些新公司的股票所支付的价格实在是太高了,以至于无法得到较高的收益。股价过高意味着股利收益偏低,所以通过股利再投资所能积累的股票数量也就偏少。"

全文:

http://www.valuegood.com/neirong/200708/001.htm

2007年12月15日 星期六

2007年12月14日 星期五

中信泰富 0267

我最初看上它是因為它的業績簡報會實在精采。當然不是請我去,我只是在它的網頁看見;那時是2006年尾了。

當時只見范鴻齡先生以愉快的語調公報公司有可觀的增長,接著強調補充,如扣除物業重估的因素,其實增長是應該更多的。該錄像:

http://www.citicpacific.com/eng/inv/briefing/briefing_2006_int.html

2006是中信泰富的轉折點,以前該公司主要是做投資者,並沒有太多直接經營的業務。

但從2006年起,該公司直接經營:

特鋼製造

鐵礦石開採

國內房地產

發電

銷售及分銷

看年報實在太沈悶了,還是看各董事唱戲有趣得多,最新的簡報會:

http://www.citicpacific.com/eng/inv/briefing/briefing_index.html

很多重要資料,年報是沒有的。例如海南島地皮的大幅升值。專業分析員的資訊是遠比我們小股民優勝的。遺憾的是,只有極少數公司,願意把發佈會的錄像在網頁公佈。

昨天公佈用69億收購合共十七艘將建造的船舶:

http://main.ednews.hk/listedco/listconews/sehk/20071213/LTN20071213269_C.pdf

"購買十二艘115,000 載重噸船舶將使本集團配置更多船舶,由海外運送鐵礦石至中國,以確保本集團在中國的特鋼業務的鐵礦石來源。該等船舶亦適用於本集團在西澳洲鐵礦石產品的出口運輸。

江陰利港發電購買五艘57,000 載重噸船舶,將使其配置更多船舶,以確保其發電廠所需煤炭的運輸。"

僅運輸已花了69億;這特鋼、鐵礦石的生意規模真是十分可觀。

在Nov 23 2007,該公司曾用$38.25-$39.35回購;這該是安全線吧。

最近還有Mr. Desmarais Andre Roger的積極增持。

註:

1. André Desmarais, aged 50, a Director since 1997, is the President and Co-Chief Executive Officer of PowerCorporation of Canada. He is a member of the Chief Executive’s Council of International Advisers of TheGovernment of the Hong Kong Special Administrative Region and member of the CITIC International AdvisoryCouncil.

2. Power Corporation of Canada 持有6.013% 中信泰富。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

當時只見范鴻齡先生以愉快的語調公報公司有可觀的增長,接著強調補充,如扣除物業重估的因素,其實增長是應該更多的。該錄像:

http://www.citicpacific.com/eng/inv/briefing/briefing_2006_int.html

2006是中信泰富的轉折點,以前該公司主要是做投資者,並沒有太多直接經營的業務。

但從2006年起,該公司直接經營:

特鋼製造

鐵礦石開採

國內房地產

發電

銷售及分銷

看年報實在太沈悶了,還是看各董事唱戲有趣得多,最新的簡報會:

http://www.citicpacific.com/eng/inv/briefing/briefing_index.html

很多重要資料,年報是沒有的。例如海南島地皮的大幅升值。專業分析員的資訊是遠比我們小股民優勝的。遺憾的是,只有極少數公司,願意把發佈會的錄像在網頁公佈。

昨天公佈用69億收購合共十七艘將建造的船舶:

http://main.ednews.hk/listedco/listconews/sehk/20071213/LTN20071213269_C.pdf

"購買十二艘115,000 載重噸船舶將使本集團配置更多船舶,由海外運送鐵礦石至中國,以確保本集團在中國的特鋼業務的鐵礦石來源。該等船舶亦適用於本集團在西澳洲鐵礦石產品的出口運輸。

江陰利港發電購買五艘57,000 載重噸船舶,將使其配置更多船舶,以確保其發電廠所需煤炭的運輸。"

僅運輸已花了69億;這特鋼、鐵礦石的生意規模真是十分可觀。

在Nov 23 2007,該公司曾用$38.25-$39.35回購;這該是安全線吧。

最近還有Mr. Desmarais Andre Roger的積極增持。

註:

1. André Desmarais, aged 50, a Director since 1997, is the President and Co-Chief Executive Officer of PowerCorporation of Canada. He is a member of the Chief Executive’s Council of International Advisers of TheGovernment of the Hong Kong Special Administrative Region and member of the CITIC International AdvisoryCouncil.

2. Power Corporation of Canada 持有6.013% 中信泰富。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2007年12月13日 星期四

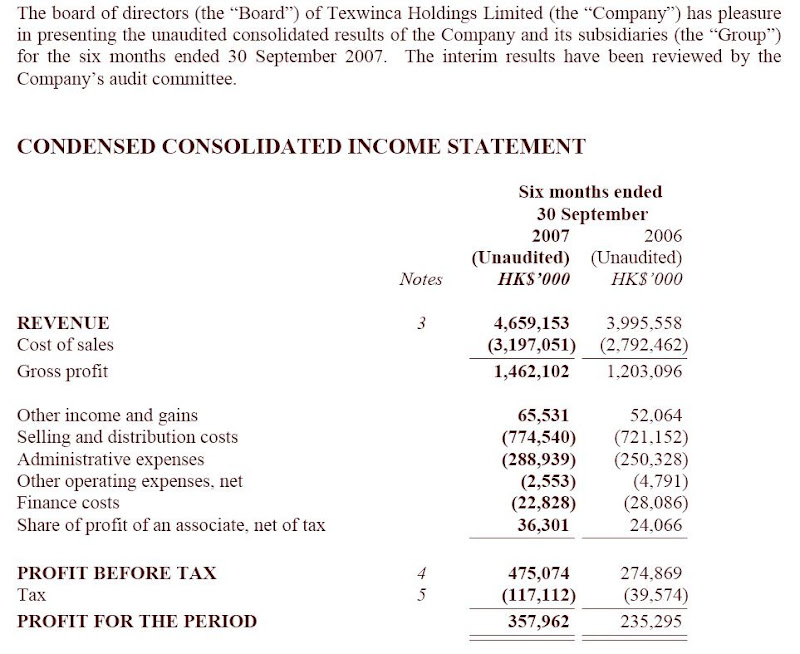

德永佳集團 0321

一般共識:人民幣升值,國內工資不斷上升,原材料成本上升,環保條例日益嚴謹,競爭異常激烈,以致廠家議價能力低,難以提價,出口退稅下降,變相的保護主義日益嚴重(例如產品安全的針對),各廠商艱苦經營。

德永佳竟能交出亮麗成績:

全文:

http://main.ednews.hk/listedco/listconews/sehk/20071212/LTN20071212296.pdf

派息增加50%。歷年的派息政策,也很關顧小股東。

看這類公司,當然最關注它的存貨水平:營業額大升而存貨僅輕微增加。

經營邊際利潤由去年同期的7%改善至10%。

應收脹控制得很好。

以上這些都是十分難得的。

最有信心的一句(第11頁):

The Management remains extremely positive on the results of the second half year.

公司應該有大量定單吧。

這可不是大眾主流股,一般基金是不敢買的,QDII、國內資金也不會買吧。做細的真不利,看數據外還要獲大袋認同。

照以往經驗,這類工業股,今天因業績而被炒高,估計過兩天便會回軟,還可能長期牛皮。一路寫,它一路升,我想現在毋謂高追了,好股還有很多吧。

德永佳証明:行業整固,對大企業有利;因為中小企被淘汰。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

德永佳竟能交出亮麗成績:

全文:

http://main.ednews.hk/listedco/listconews/sehk/20071212/LTN20071212296.pdf

派息增加50%。歷年的派息政策,也很關顧小股東。

看這類公司,當然最關注它的存貨水平:營業額大升而存貨僅輕微增加。

經營邊際利潤由去年同期的7%改善至10%。

應收脹控制得很好。

以上這些都是十分難得的。

最有信心的一句(第11頁):

The Management remains extremely positive on the results of the second half year.

公司應該有大量定單吧。

這可不是大眾主流股,一般基金是不敢買的,QDII、國內資金也不會買吧。做細的真不利,看數據外還要獲大袋認同。

照以往經驗,這類工業股,今天因業績而被炒高,估計過兩天便會回軟,還可能長期牛皮。一路寫,它一路升,我想現在毋謂高追了,好股還有很多吧。

德永佳証明:行業整固,對大企業有利;因為中小企被淘汰。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2007年12月12日 星期三

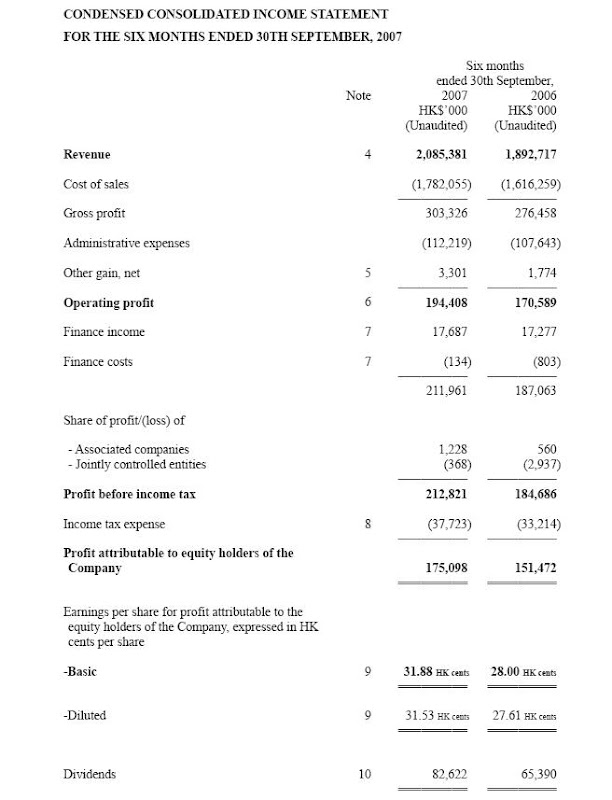

大家樂集團 0341

飲食業是很霸道的行業。你絕不能投訴價錢太貴,對方一個鄙視的眼神,便足以把你的氣焰壓著。你只可以投訴廚藝差,食物不好吃。當然也可投訴食物的衛生差,不過這需要有力的証據。

個人口味,大家樂的廚藝很好。

這是大家樂的中期報告全文:

http://main.ednews.hk/listedco/listconews/sehk/20071211/LTN20071211082.pdf

業績優良。最令我讚賞的是;盈利雖然上升達15.6%,但行政費用僅上升4.3%。這是管理層負責任的表現。

我們做小股東,對公司的實際運作是沒有發言權的。不少公司盈利大升,但行政費也會離奇急升。

另一家同業大快活(0052),表現也十分出色。

http://main.ednews.hk/listedco/listconews/sehk/20071127/LTN20071127066.pdf

兩隻我都會"跌少少,買少少","跌多多,買多多"

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

個人口味,大家樂的廚藝很好。

這是大家樂的中期報告全文:

http://main.ednews.hk/listedco/listconews/sehk/20071211/LTN20071211082.pdf

業績優良。最令我讚賞的是;盈利雖然上升達15.6%,但行政費用僅上升4.3%。這是管理層負責任的表現。

我們做小股東,對公司的實際運作是沒有發言權的。不少公司盈利大升,但行政費也會離奇急升。

另一家同業大快活(0052),表現也十分出色。

http://main.ednews.hk/listedco/listconews/sehk/20071127/LTN20071127066.pdf

兩隻我都會"跌少少,買少少","跌多多,買多多"

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

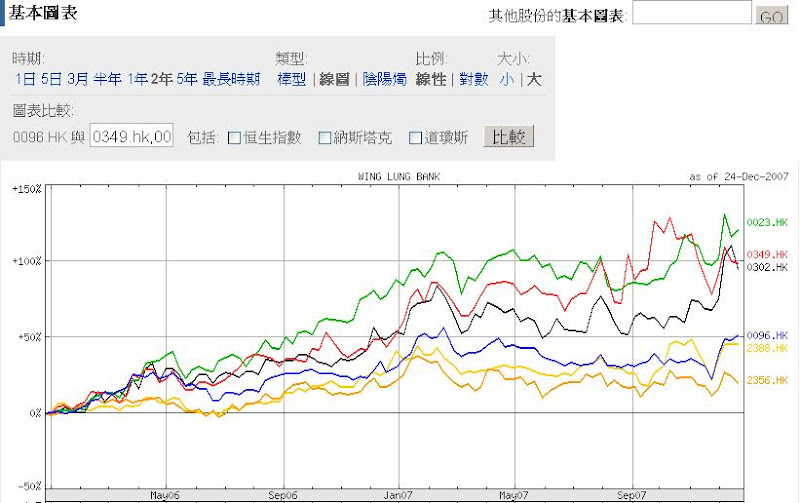

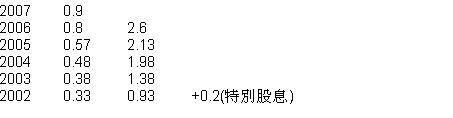

永隆銀行 0096

我認為恆生(0011)是經營得最剄的本地銀行。所以我用恆生做尺,來量度永隆。不直接買恆生是因為貴。

永隆經營數據算是出色:

純利大過淨利息收入,除了永隆,只有恆生做到。這方面,永隆還略勝一籌。利息收入是微利生意,各行都力拓非利息收入。

資產回報率最高。

股價表現卻偏低,以致P/E最低。股價/賬面值亦最低。股權高度集中在伍氏家族,有利被收購。

歷年派息穩步增加:

永隆門面,裝修有點陳舊,毫不起眼。但其實經營得相當進取。例如它有提供期指買賣、網上服務有雙重認証等。它甚至把在旺角銀行中心的分行地鋪改成商場出租。

最近的業績:

http://main.ednews.hk/listedco/listconews/sehk/20070829/LTN20070829233.pdf

純利看似倒退,這其實是去年同期有可觀的物業重估進脹所致。經營上還是有增長的。

對我來說,這是穩守突擊股。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

永隆經營數據算是出色:

純利大過淨利息收入,除了永隆,只有恆生做到。這方面,永隆還略勝一籌。利息收入是微利生意,各行都力拓非利息收入。

資產回報率最高。

股價表現卻偏低,以致P/E最低。股價/賬面值亦最低。股權高度集中在伍氏家族,有利被收購。

歷年派息穩步增加:

永隆門面,裝修有點陳舊,毫不起眼。但其實經營得相當進取。例如它有提供期指買賣、網上服務有雙重認証等。它甚至把在旺角銀行中心的分行地鋪改成商場出租。

最近的業績:

http://main.ednews.hk/listedco/listconews/sehk/20070829/LTN20070829233.pdf

純利看似倒退,這其實是去年同期有可觀的物業重估進脹所致。經營上還是有增長的。

對我來說,這是穩守突擊股。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2007年12月11日 星期二

2007年12月10日 星期一

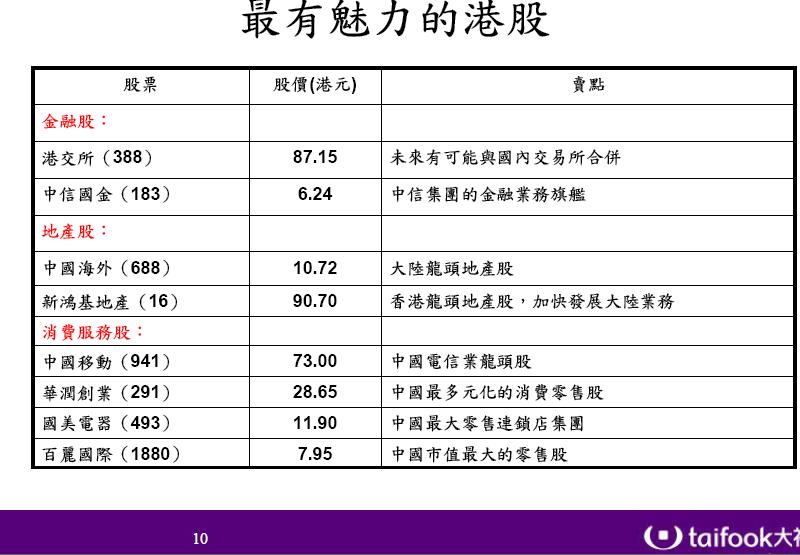

贏大錢基本法

這是大福証券在Jun 9 07舉辦的講座所提供的貼士:

全文:

http://www.taifook.com/chi/aboutus/seminar/070609_1.pdf

除了中信國金略為失準外,其他的都有可觀的回報。

假如你在當時已收到這份報告,也不代表你可以賺大錢。第一,你要信這份報告。第二,你要抵受得住過程中蠅頭小利的誘惑,起碼也要持貨到現在吧。 第三,要有資金。

千萬不要以為我為大福背書。你為什麼要相信這份報告?

看似矛盾,又要信又要不信。關鍵是你有沒有進一步做功課。

其實要在股票市場贏大錢最基本要:

1. 控制注碼。除非你很年輕,否則不要孤注一擲。只可用閒錢來投資;財不入急門。

2. 清楚知道自己做緊乜。期間即使股價跌了,也不會輕易被震出來。因為當初你是有強烈的理念、理據來支持入市決定的,你也應該有搜集資料吧,就像你換新手機一樣。入貨後,如果股價下跌過甚,是需要檢討當初的理據是否正確;不要輕易加死碼。千萬記住,保本為上,有資本才可打下 一仗。

3. 坐定定,好的股票升完可以再升,升到你唔信。通常中間會回落,目的是誘你沽貨,真正的升浪通常是要等你沽了後才展開的。有沒有察覺,凡是和錢銀有關的遊戲,總是有點邪的。

還有很多的,得閒就講些。

全文:

http://www.taifook.com/chi/aboutus/seminar/070609_1.pdf

除了中信國金略為失準外,其他的都有可觀的回報。

假如你在當時已收到這份報告,也不代表你可以賺大錢。第一,你要信這份報告。第二,你要抵受得住過程中蠅頭小利的誘惑,起碼也要持貨到現在吧。 第三,要有資金。

千萬不要以為我為大福背書。你為什麼要相信這份報告?

看似矛盾,又要信又要不信。關鍵是你有沒有進一步做功課。

其實要在股票市場贏大錢最基本要:

1. 控制注碼。除非你很年輕,否則不要孤注一擲。只可用閒錢來投資;財不入急門。

2. 清楚知道自己做緊乜。期間即使股價跌了,也不會輕易被震出來。因為當初你是有強烈的理念、理據來支持入市決定的,你也應該有搜集資料吧,就像你換新手機一樣。入貨後,如果股價下跌過甚,是需要檢討當初的理據是否正確;不要輕易加死碼。千萬記住,保本為上,有資本才可打下 一仗。

3. 坐定定,好的股票升完可以再升,升到你唔信。通常中間會回落,目的是誘你沽貨,真正的升浪通常是要等你沽了後才展開的。有沒有察覺,凡是和錢銀有關的遊戲,總是有點邪的。

還有很多的,得閒就講些。

2007年12月7日 星期五

東方報業 0018 和 壹傳媒 0282

東方報業的中期業績:

http://main.ednews.hk/listedco/listconews/sehk/20071206/LTN20071206070.pdf

純利大幅改善,達1.63億。營業額的增長只是很少,主要是靠成本控制得宜。

按常理,東方的員工、業務夥伴等是應該早知業務改善的,何以股價一直反複向下,要到業績公布後才顯著改善?按技術派的理論,不是認為股價已反映一切嗎?

我總是覺得蘋果日報是香港銷量第一,雖然蘋果也承認東方是香港銷量第一。

由東方業績的推論,相信壹傳媒的業績也應該很好吧。

不過現時我對報業的前景並不看好。希望業績能把壹傳媒的股價推高,使我可以脫身。大家祝我好運吧。

http://main.ednews.hk/listedco/listconews/sehk/20071206/LTN20071206070.pdf

純利大幅改善,達1.63億。營業額的增長只是很少,主要是靠成本控制得宜。

按常理,東方的員工、業務夥伴等是應該早知業務改善的,何以股價一直反複向下,要到業績公布後才顯著改善?按技術派的理論,不是認為股價已反映一切嗎?

我總是覺得蘋果日報是香港銷量第一,雖然蘋果也承認東方是香港銷量第一。

由東方業績的推論,相信壹傳媒的業績也應該很好吧。

不過現時我對報業的前景並不看好。希望業績能把壹傳媒的股價推高,使我可以脫身。大家祝我好運吧。

工銀亞洲 0349

在27 Sep 07工銀亞洲公布每9股送1份2008年認股權證(0541),換股價$20,該股權證7 Nov 07掛牌,6 Nov 08到期。昨天工銀亞洲大股東公布已把手上的認股權證全數行使。

http://www.hkex.com.hk/listedco/listconews/sehk/ipmpnews.asp?id=000579456

工銀亞洲最大問題是市值太小。最近大股東工銀(1398)的連串海外的收購行動都是自已進行,甚至買澳門的一間小銀行,也沒有工銀亞洲的參與。

現在工銀亞洲可以看高一線:

1. 大股東急不及待的注資,估計有後著。

2. 每次派息,大股東和眾董事都是要股不要錢;無論股價如何低殘。

3. 物業市道暢旺,而工銀亞洲在按揭業務上,相當進取。

4. 一旦港股直通車落實,憑藉工銀亞洲與工銀的關係,佣金收入和存款可望大增。

5. 工銀亞洲在國內全資擁有華商銀行,市場似乎忽略了。

http://www.hkex.com.hk/listedco/listconews/sehk/ipmpnews.asp?id=000579456

工銀亞洲最大問題是市值太小。最近大股東工銀(1398)的連串海外的收購行動都是自已進行,甚至買澳門的一間小銀行,也沒有工銀亞洲的參與。

現在工銀亞洲可以看高一線:

1. 大股東急不及待的注資,估計有後著。

2. 每次派息,大股東和眾董事都是要股不要錢;無論股價如何低殘。

3. 物業市道暢旺,而工銀亞洲在按揭業務上,相當進取。

4. 一旦港股直通車落實,憑藉工銀亞洲與工銀的關係,佣金收入和存款可望大增。

5. 工銀亞洲在國內全資擁有華商銀行,市場似乎忽略了。

2007年12月6日 星期四

香港的寬頻服務

我用過i-cable(多年前了),HGC(1年前),現在同時使用PCCW和香港寬頻。

i-cable 是永不錄用了。HGC斷線問題嚴重,效果普通,以後也不會採用了。

PCCW最近約滿,於是我叫香港寬頻來安裝,要簽二十四個月合約。本來是計劃用香港寬頻來取代PCCW的。

實際同時比較過兩間公司的效果,PCCW遠為優勝(儘管只是用電話線)。香港寬頻真是沒改錯名,僅是連接香港的寬頻,連線到海外效果變得很差。

兩間公司都有寬頻電視服務贈送。NOW(PCCW)的畫面效果比較好,bbTV(香港寬頻)的畫面總是不太流暢。

以目前香港寬頻的質素,我是無法接受的。祇好破費同時用兩間公司。

就以看這個BLOG為例,用PCCW是可以看到左下角的人流表。但使用香港寬頻是看不到這個人流表的。

如果你使用香港寬頻,請告訴我你看見這人流表嗎?

i-cable 是永不錄用了。HGC斷線問題嚴重,效果普通,以後也不會採用了。

PCCW最近約滿,於是我叫香港寬頻來安裝,要簽二十四個月合約。本來是計劃用香港寬頻來取代PCCW的。

實際同時比較過兩間公司的效果,PCCW遠為優勝(儘管只是用電話線)。香港寬頻真是沒改錯名,僅是連接香港的寬頻,連線到海外效果變得很差。

兩間公司都有寬頻電視服務贈送。NOW(PCCW)的畫面效果比較好,bbTV(香港寬頻)的畫面總是不太流暢。

以目前香港寬頻的質素,我是無法接受的。祇好破費同時用兩間公司。

就以看這個BLOG為例,用PCCW是可以看到左下角的人流表。但使用香港寬頻是看不到這個人流表的。

如果你使用香港寬頻,請告訴我你看見這人流表嗎?

匯豐控股 0005

昨天的長城攔截行動失敗了,未能買入。

今天我還是用$132.4高追了匯豐,主要是在現時的負利率環境下,現金真是沒有什麼用。銀行的利息實在太微薄了。只好投資在一直相對落後而又比較穩陣的股票上。現時市場的焦點,總是集中在匯豐在美國的業務,而忽略了它在其他地方,特別是新興市場的強勁發展。相信要等次按問題平靜下來,匯豐才有運行。

匯豐早在滿清時代已在中國紮根,經歷過滿清滅亡,軍閥割據,民國崛起,第一次、第二次世界大戰,日寇侵華,香港淪陷,國共內戰,被中共充公資產,數之不盡的金融風暴、經濟危機,而屹立不倒,業務還長足增長,它會怕這個次按嗎?

話說回頭,最近的確有些負面新聞:

http://www.inv168.com/phpBB2/search.php?search_id=1989035299&start=30

http://iamfacingforeclosure.com/blog/2007/11/12/deutsche-bank-foreclosures-tossed-out-of-ohio-federal-court-they-own-nothing/

http://www.321gold.com/editorials/engdahl/engdahl112607.html

這類官司,美國的法院總是偏幫美國人的。幸而現時次按問題已經觸及美國政府的神經,事件當用政治方法解決。

iamfacingforeclosure.com 可能好心做壞事,銀行對新做按揭,條件將非常之辣。

今天我還是用$132.4高追了匯豐,主要是在現時的負利率環境下,現金真是沒有什麼用。銀行的利息實在太微薄了。只好投資在一直相對落後而又比較穩陣的股票上。現時市場的焦點,總是集中在匯豐在美國的業務,而忽略了它在其他地方,特別是新興市場的強勁發展。相信要等次按問題平靜下來,匯豐才有運行。

匯豐早在滿清時代已在中國紮根,經歷過滿清滅亡,軍閥割據,民國崛起,第一次、第二次世界大戰,日寇侵華,香港淪陷,國共內戰,被中共充公資產,數之不盡的金融風暴、經濟危機,而屹立不倒,業務還長足增長,它會怕這個次按嗎?

話說回頭,最近的確有些負面新聞:

http://www.inv168.com/phpBB2/search.php?search_id=1989035299&start=30

http://iamfacingforeclosure.com/blog/2007/11/12/deutsche-bank-foreclosures-tossed-out-of-ohio-federal-court-they-own-nothing/

http://www.321gold.com/editorials/engdahl/engdahl112607.html

這類官司,美國的法院總是偏幫美國人的。幸而現時次按問題已經觸及美國政府的神經,事件當用政治方法解決。

iamfacingforeclosure.com 可能好心做壞事,銀行對新做按揭,條件將非常之辣。

2007年12月5日 星期三

匯豐控股 0005

現時在$130,築了條血肉長城,我是其中一分子。

在現今社會,銀行實在是太重要了。我相信,大型銀行已經型成寡頭壟斷,絕對有提價能力。

美國有論者擔心銀行在次按的損失,最終將由大眾市民所承擔:

Worst of all, they're going to do it by soaking future borrowers -- people like the majority of us, who didn't do something stupid -- with higher rates than we would have otherwise paid for mortgage loans, credit cards, and commercial loans. They'll have to. They've got their own lenders to pay, and those lenders aren't going to simply hand over-stretched Americans a pile of money.

全文:

http://www.fool.com/investing/general/2007/11/30/paulsons-plan-to-punish-the-public.aspx

也就是說,銀行會千方百計賺回所損失的。

在現今社會,銀行實在是太重要了。我相信,大型銀行已經型成寡頭壟斷,絕對有提價能力。

美國有論者擔心銀行在次按的損失,最終將由大眾市民所承擔:

Worst of all, they're going to do it by soaking future borrowers -- people like the majority of us, who didn't do something stupid -- with higher rates than we would have otherwise paid for mortgage loans, credit cards, and commercial loans. They'll have to. They've got their own lenders to pay, and those lenders aren't going to simply hand over-stretched Americans a pile of money.

全文:

http://www.fool.com/investing/general/2007/11/30/paulsons-plan-to-punish-the-public.aspx

也就是說,銀行會千方百計賺回所損失的。

IPO

大家買某只股票時,當然是看好它的前景,認為這個價錢很吸引吧。有沒有考慮過什麼人賣給你,他為什麼願意賣呢?

大家認購IPO時,賣方正正就是大股東。對公司的認知,有什麼暗病等,資訊可說是十分不對稱的。大家認為誰的贏面較高呢?

當然,不是大股東想賣多少錢便賣多少錢,還要過保薦人那關。定價一般是參考同類公司的市場價格。還加上一個上下範圍,多人買就定價貴些。

在牛市末期,特別多股票上IPO,因為同類的股票估值都非高了,所以可以賣得好價錢。

在牛市初期,認購IPO的確是很容易獲利的。越後期上IPO的,要價越來越兇,跌破上市價的機會也越來越大了。

話說回頭,所謂牛市初期,是要往後才可証實的。在當時環境,也是估計而矣。如果不是牛市初期,而是熊市反彈,也是會跌破底價的。

總之,任何時候,新股是很可能跌破底價的,特別是在牛市末期。

大家認購IPO時,賣方正正就是大股東。對公司的認知,有什麼暗病等,資訊可說是十分不對稱的。大家認為誰的贏面較高呢?

當然,不是大股東想賣多少錢便賣多少錢,還要過保薦人那關。定價一般是參考同類公司的市場價格。還加上一個上下範圍,多人買就定價貴些。

在牛市末期,特別多股票上IPO,因為同類的股票估值都非高了,所以可以賣得好價錢。

在牛市初期,認購IPO的確是很容易獲利的。越後期上IPO的,要價越來越兇,跌破上市價的機會也越來越大了。

話說回頭,所謂牛市初期,是要往後才可証實的。在當時環境,也是估計而矣。如果不是牛市初期,而是熊市反彈,也是會跌破底價的。

總之,任何時候,新股是很可能跌破底價的,特別是在牛市末期。

2007年12月4日 星期二

恆基發展 0097

有關換股建議,我還是投反對票。

以控股比例計,恆發(0097)的價錢最小是應該等如煤氣(0003)股價乘以0.776。過去絕大部分時間,恆發是低于理論價的。

換股條件是一股恆發可換取0.209股恆基(0012),另加$2.24。

設G=煤氣股價,現時是$23.1;恆基的價錢起碼要高過 (G*0.776-2.24)/0.209,即$75.05才吸引。現時恆基市價僅$72.40,不值得支持換股。加上股票又不是立刻發的,股票到手時,恆基很可能低過$75.05了。

總之,出價太低了。

股東會將在12月7日 4:00PM 舉行。

正常情況下會前是會將恆基炒上的,以吸引恆發股東投支持票。

以控股比例計,恆發(0097)的價錢最小是應該等如煤氣(0003)股價乘以0.776。過去絕大部分時間,恆發是低于理論價的。

換股條件是一股恆發可換取0.209股恆基(0012),另加$2.24。

設G=煤氣股價,現時是$23.1;恆基的價錢起碼要高過 (G*0.776-2.24)/0.209,即$75.05才吸引。現時恆基市價僅$72.40,不值得支持換股。加上股票又不是立刻發的,股票到手時,恆基很可能低過$75.05了。

總之,出價太低了。

股東會將在12月7日 4:00PM 舉行。

正常情況下會前是會將恆基炒上的,以吸引恆發股東投支持票。

阿里巴巴 (1688)

在11月7日,我估阿里巴巴會先高過$40.5,作天已實現了。可能還會繼續上的,我可沒有水晶球。

為何我又估阿里巴巴遲些會低過$13.5呢?控常理,大股東做IPO,當然作價是會高過他心目中這企業的實際價值。誰能比大股東更清楚呢?

為何我又估阿里巴巴遲些會低過$13.5呢?控常理,大股東做IPO,當然作價是會高過他心目中這企業的實際價值。誰能比大股東更清楚呢?

中小本地銀行

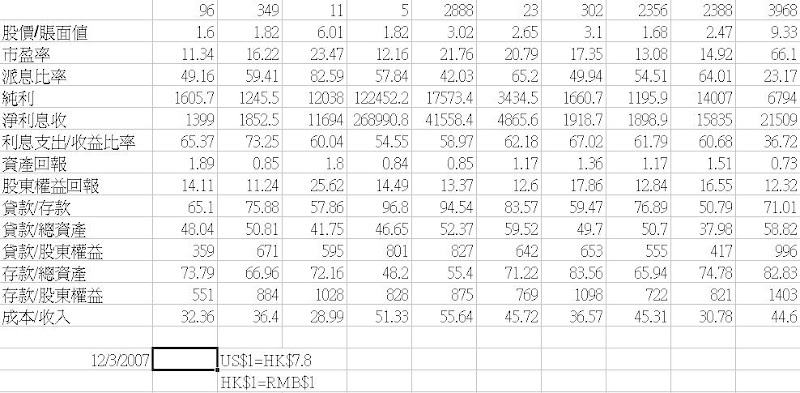

我主要目的是想分析一些本地中小銀行:永隆銀行(0096)、工銀亞洲(0349)、永亨銀行(0302)、大新銀行(2356) 等。但也加入恆生、東亞、中銀做BENCHMARK,也加一些國際銀行和大陸銀行作出比較。

根據Yahoo的資料:

我認為永隆經營得不錯,它的財務比例優異;股東結構最簡單,有利於被收購。現價也算便宜。

工銀亞洲也不錯。最近甚至有董事增持,這是很少見的:

http://sdinotice.hkex.com.hk/di/NSForm3A.aspx?fn=57832&lang=EN&dia=Y

有趣的是,招銀真是貴得驚人。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

根據Yahoo的資料:

我認為永隆經營得不錯,它的財務比例優異;股東結構最簡單,有利於被收購。現價也算便宜。

工銀亞洲也不錯。最近甚至有董事增持,這是很少見的:

http://sdinotice.hkex.com.hk/di/NSForm3A.aspx?fn=57832&lang=EN&dia=Y

有趣的是,招銀真是貴得驚人。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2007年11月30日 星期五

要善用時間

昨天我去葵芳的匯豐分行領取"富爸爸笑爸爸"DVD,看見很多人在排隊等候櫃檯服務。其實是有兩條人龍的,非常長的人龍是服務普通客戶,非常短的人龍是服務"尊貴"客戶。其實現時電子銀行服務已經非常普及方便,為甚麼還要浪費時間親身來排隊呢?

如果真的經常需要親身來銀行,那便應該升級做"尊貴"客戶。

我看這些排隊人仕,都是在呆呆地等,竟沒有一人在爭取時間,閱讀一下書籍。曾經有人教我,要經常帶著一本袋裝書,在呆等時可以閱讀。

就算嫌書本太重,也應利用MP3學學外語,又或者收聽一些下載了的電台節目。RTHK的LTV Cafe 和講東講西(特別是星期一)都很好。

唉,大概銀行發現服務這類呆呆散客是虧本的,所以都設法把他們打發走。

人人看似都是每天有24小時,但實際上是很不同的。如何更善用時間,足以改變我們人生。

可以暫時做散客,但決不能做呆呆散客。

如果真的經常需要親身來銀行,那便應該升級做"尊貴"客戶。

我看這些排隊人仕,都是在呆呆地等,竟沒有一人在爭取時間,閱讀一下書籍。曾經有人教我,要經常帶著一本袋裝書,在呆等時可以閱讀。

就算嫌書本太重,也應利用MP3學學外語,又或者收聽一些下載了的電台節目。RTHK的LTV Cafe 和講東講西(特別是星期一)都很好。

唉,大概銀行發現服務這類呆呆散客是虧本的,所以都設法把他們打發走。

人人看似都是每天有24小時,但實際上是很不同的。如何更善用時間,足以改變我們人生。

可以暫時做散客,但決不能做呆呆散客。

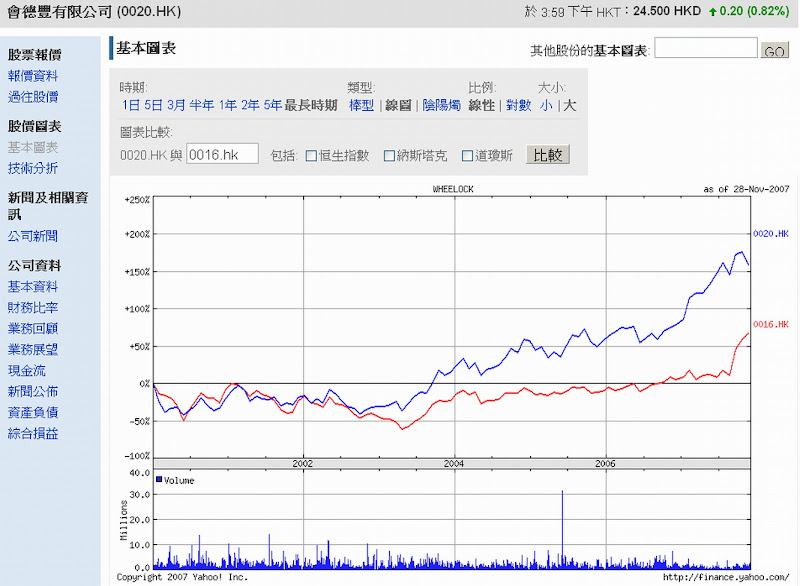

投資地產股,首重資產

會德豐的核心資產是九龍倉,而九倉的核心業務是地產。所以我視會德豐為地產股。

無論在規模、品牌、人才、管理、管治、造勢能力、眼光、財力、魄力、派息政策、財務穩健等;相信大家都認同,新鴻基地產勝會德豐。按理企業是以人為本的,人的因素應比什麼都重要。數年前我是這樣想,到現在也沒有改變我的想法。大概在2002年底,十股會德豐可以換取一股新地。於是在約二零零二年尾,我以五元多沽出會德豐,而以五十多元買入新地。

後來的故事大家都知道了;會德豐遠遠跑贏新地。會德豐穩步上揚;新地卻大部分時間牛皮,要到07年8月中才開始發力炒上:

這是我忽略了一個重要因素。一個會德豐比新地佳的因素。就是當時會德豐的資產折讓遠比新地大。

投資地產股,首重資產。

無論在規模、品牌、人才、管理、管治、造勢能力、眼光、財力、魄力、派息政策、財務穩健等;相信大家都認同,新鴻基地產勝會德豐。按理企業是以人為本的,人的因素應比什麼都重要。數年前我是這樣想,到現在也沒有改變我的想法。大概在2002年底,十股會德豐可以換取一股新地。於是在約二零零二年尾,我以五元多沽出會德豐,而以五十多元買入新地。

後來的故事大家都知道了;會德豐遠遠跑贏新地。會德豐穩步上揚;新地卻大部分時間牛皮,要到07年8月中才開始發力炒上:

這是我忽略了一個重要因素。一個會德豐比新地佳的因素。就是當時會德豐的資產折讓遠比新地大。

投資地產股,首重資產。

2007年11月29日 星期四

銀行的重要

在現代社會,使用現金的機會愈來愈少了。例如在上文中提到的買樓例子,由始至終,錢是沒有離開過銀行體系的,借來的那一百四十萬最終也是存回銀行的。商業上的買賣,多數是以支票交收。一般飲食消費,多用信用卡或八達通結帳。錢只是由一個戶口過帳到另一個戶口而已。由於治安不佳,很少人會把太多錢放在家中;總是會存入銀行以賺取利息。看看銀行總存款的變動,是可以感受一個社會的經濟是在擴張還是在收縮。

所以一個穩健的銀行體系,對現代社會是非常重要的。香港有金管局監管銀行。所以香港的銀行股理應較穩陣。

越大的銀行越有利,能夠吸收大量存款,還有規模效益,看看匯豐恆生等大銀行,舖內總是一大堆顧客在排隊。銀行知道誰多錢,總會向其推銷乜金物金。

假如一間主要銀行的數據庫被破壞了,那種殺傷力是不敢想像的。各國政府和銀行對此不可掉以輕心。

在07年9月尾,據金管局數字,本港的銀行存款高達56,661億:

http://www.info.gov.hk/hkma/eng/statistics/msb/attach/T030301.xls

所以一個穩健的銀行體系,對現代社會是非常重要的。香港有金管局監管銀行。所以香港的銀行股理應較穩陣。

越大的銀行越有利,能夠吸收大量存款,還有規模效益,看看匯豐恆生等大銀行,舖內總是一大堆顧客在排隊。銀行知道誰多錢,總會向其推銷乜金物金。

假如一間主要銀行的數據庫被破壞了,那種殺傷力是不敢想像的。各國政府和銀行對此不可掉以輕心。

在07年9月尾,據金管局數字,本港的銀行存款高達56,661億:

http://www.info.gov.hk/hkma/eng/statistics/msb/attach/T030301.xls

2007年11月27日 星期二

消費興國?

春秋戰國,是中國文化發展的大黃金期。當時各國君主,都禮賢下士,尋求富國強兵之道。百家爭鳴,人才輩出,各種學說,都有人研究,深遠地影響後世。但消費興國,似乎沒有人提倡。

上文說我上岸,靠節儉。但假如人人節儉,社會會否變得蕭條?

換一個角度看,假如人人狂熱消費,社會又會否變得興旺?

我抓到一篇有趣文章,力証消費沒有乘數效應,值得細讀。

http://www.jjxj.com.cn/news_detail.jsp?keyno=2362

現實是,社會是多元的,自然有人比較節儉;也有人比較揮霍。畢竟,節儉與揮霍是相對的。

我的態度是,在建立財務自由前,必須節儉。等修成正果後,可以稍為揮霍。畢竟,錢財是帶不走的,也無須留給下一代,因為這會剝削他們享受由無到有的樂趣。有多餘錢,應多做點善事,幫助真正有需要的人。

上文說我上岸,靠節儉。但假如人人節儉,社會會否變得蕭條?

換一個角度看,假如人人狂熱消費,社會又會否變得興旺?

我抓到一篇有趣文章,力証消費沒有乘數效應,值得細讀。

http://www.jjxj.com.cn/news_detail.jsp?keyno=2362

現實是,社會是多元的,自然有人比較節儉;也有人比較揮霍。畢竟,節儉與揮霍是相對的。

我的態度是,在建立財務自由前,必須節儉。等修成正果後,可以稍為揮霍。畢竟,錢財是帶不走的,也無須留給下一代,因為這會剝削他們享受由無到有的樂趣。有多餘錢,應多做點善事,幫助真正有需要的人。

2007年11月26日 星期一

我怎樣上岸

其實是靠兩個字:勤和儉。

我以前是做營業員的,打工最緊要是對公司有貢獻。老闆出一萬元請你,你能替他賺十萬元,他當然非常重用你了。要為公司賺多點錢,最簡單的辦法便是勤力點,多跑幾個客。焦點放在怎樣把工作做得更好,收入自自然然會多點。老闆叫你做事,不能有絲毫猶疑。

我很遲婚,結婚前一直和父母同住,開支自然也小些。我很注重生活節儉簡樸,這樣子慢慢累積資本。

後來機緣巧合,我自立門戶,代理一家日本牌子的零件(很多客戶以為我們是日資公司,其實是以前努力工作時種下的因)。這其實和以前沒有什麼大分別,都是打工。只是完全沒有人工,純粹賺取佣金。更要負起全公司的燈油火蠟,自然要更加勤力工作。一邊繼續累積資本,一邊買優質的股票,長線投資。慢慢地,投資收益已比日常支出還要多。後來眼見訴訟文化日益猖獗,經營小公司的風險越來越大。所以最後選擇退出。

伴侶是很重要的,理念要相近。否則你節儉時她揮霍,也是徒勞的。

能夠節儉便可減少日常開支,更快達到財務自由。很多開支都是無謂的,每月省下一千元,一年便有一萬二千元可做額外投資。這樣便可加速資本累積。

總之:

勤是無價寶;

儉是護身符。

我以前是做營業員的,打工最緊要是對公司有貢獻。老闆出一萬元請你,你能替他賺十萬元,他當然非常重用你了。要為公司賺多點錢,最簡單的辦法便是勤力點,多跑幾個客。焦點放在怎樣把工作做得更好,收入自自然然會多點。老闆叫你做事,不能有絲毫猶疑。

我很遲婚,結婚前一直和父母同住,開支自然也小些。我很注重生活節儉簡樸,這樣子慢慢累積資本。

後來機緣巧合,我自立門戶,代理一家日本牌子的零件(很多客戶以為我們是日資公司,其實是以前努力工作時種下的因)。這其實和以前沒有什麼大分別,都是打工。只是完全沒有人工,純粹賺取佣金。更要負起全公司的燈油火蠟,自然要更加勤力工作。一邊繼續累積資本,一邊買優質的股票,長線投資。慢慢地,投資收益已比日常支出還要多。後來眼見訴訟文化日益猖獗,經營小公司的風險越來越大。所以最後選擇退出。

伴侶是很重要的,理念要相近。否則你節儉時她揮霍,也是徒勞的。

能夠節儉便可減少日常開支,更快達到財務自由。很多開支都是無謂的,每月省下一千元,一年便有一萬二千元可做額外投資。這樣便可加速資本累積。

總之:

勤是無價寶;

儉是護身符。

2007年11月23日 星期五

2007年11月20日 星期二

美元這東西

聽說遠古時代曾用貝殼來做貨幣。這長遠來說是行不通的,因為貝殼的供應是無限的。

貨幣史上,以金銀為本位的,歷時最長。以前美國定明US$35可換1安士黃金,名乎其實是美金。現時嗎?祇佩叫美元。它的發行是通過國債,現時恐怕已達十萬億美元了,還不斷在增加;國債愈大對美國反更有利。總之,對美國來說,美元真是EASY JOB,要幾多,有幾多。反正這國債是不用還了,要還也是還不起。債主也真怕這史上最大債仔破產。

祇要問題是可以用美元來解決,對美國來說,根本就不是問題。所以我看次按在美國不會是大問題。如次按發生在其他國家,卻會是嚴重問題。這情形,就活像兩個二世祖,鬥豪用美元來煲糖水,美國二世祖當然冇有怕。

美國人的儲蓄是很少的,大概是他們從少已認識到美元是什麼東西。

我們的貨幣發行是需要美元儲備來支持。但美元本身,卻僅建基於對美國的信任。看來,美元和貝殼,分別不大。

有本叫"貨幣戰爭"的書,很值得一讀。

貨幣史上,以金銀為本位的,歷時最長。以前美國定明US$35可換1安士黃金,名乎其實是美金。現時嗎?祇佩叫美元。它的發行是通過國債,現時恐怕已達十萬億美元了,還不斷在增加;國債愈大對美國反更有利。總之,對美國來說,美元真是EASY JOB,要幾多,有幾多。反正這國債是不用還了,要還也是還不起。債主也真怕這史上最大債仔破產。

祇要問題是可以用美元來解決,對美國來說,根本就不是問題。所以我看次按在美國不會是大問題。如次按發生在其他國家,卻會是嚴重問題。這情形,就活像兩個二世祖,鬥豪用美元來煲糖水,美國二世祖當然冇有怕。

美國人的儲蓄是很少的,大概是他們從少已認識到美元是什麼東西。

我們的貨幣發行是需要美元儲備來支持。但美元本身,卻僅建基於對美國的信任。看來,美元和貝殼,分別不大。

有本叫"貨幣戰爭"的書,很值得一讀。

2007年11月19日 星期一

基金

基金主要有兩種:開放式和封閉式。

開放式基金的種類繁多,定價是基於該基金的淨值,一般在銀行兜售,認購費大約3~5%。以較流行的股票基金來說;還要每年支付約1~1.5%管理費。我就試過在匯豐買了20萬元基金,當天回家上網查看,發覺現值僅餘19萬3千元不到,也即是說,買後立即損失了七千多元。這也讓我認識到,匯豐的盈利能力實在強勁;快速地賺了我基金佣金和匯價。

例如看好國企,便乾脆買恆生H股ETF (2828)。如看好印度股市,可考慮BLACKSTONE的IFN,現時它比資產淨值更有10%以上低水。

注:BLACKSTONE,即黑石,就是最近國家入股的私募基金。IFN是美股。

開放式基金的種類繁多,定價是基於該基金的淨值,一般在銀行兜售,認購費大約3~5%。以較流行的股票基金來說;還要每年支付約1~1.5%管理費。我就試過在匯豐買了20萬元基金,當天回家上網查看,發覺現值僅餘19萬3千元不到,也即是說,買後立即損失了七千多元。這也讓我認識到,匯豐的盈利能力實在強勁;快速地賺了我基金佣金和匯價。

開放式基金最大的問題是,他們大都跑輸給相關的BENCHMARK指數。

以Barings 2006 Oct 31 的 Interim report 為例:

封閉式基金的發行量是固定的,所以價錢也純粹由供求決定,一般在股票市場買賣。在香港上市的封閉式基金不太多,最流行的是指數基金。在美國上市的則種類繁多,有世界各國/地區的基金外,更有各種ETF、黃金、各類商品期貨等的基金。認購的成本僅是買賣差價和經紀佣金,實在十分便宜。不過要注意封閉式基金是會派息的,在美國收取股息是要扣起30%稅金的。我就試過,當年買了隻ROC,因派大額股息,被扣起超過十萬港元的稅金。這問題也容易克服,在雅虎建立一個投資組合,便可監察該股的新聞。遇上派大額股息時,便先賣出,候除淨後,再買回。

我用封閉式基金比較多。

我用封閉式基金比較多。

例如看好國企,便乾脆買恆生H股ETF (2828)。如看好印度股市,可考慮BLACKSTONE的IFN,現時它比資產淨值更有10%以上低水。

注:BLACKSTONE,即黑石,就是最近國家入股的私募基金。IFN是美股。

2007年11月17日 星期六

知價、知機

知價是每一個做買賣的人都重視的。例如我要買樓,我總要知道市價及判斷後市走向吧。貼近市價,可以考慮。太過偏低,卻可能隱藏嚴重問題。知價也可說是買賣相方對後市的判斷角力。

如果比較中信泰富和阿里巴巴,在知價的功力上,明顯中信泰富勝出!中信分拆中信1616和大昌行時,上市前都獲超額認購,上市後卻大部份時間都在潛水。証明中信對自己公司的價值拿捏得很準確,以有利的價錢出售資產。反觀阿里巴巴招股價是$13.50,上市後股價大部份時間都在$30以上,當初上市時為什麼不定價在較高水平呢?這種大額偏離,怎樣說也是不合格的。

價是變動的,不同時間,價也不同。所以知機也同樣重要。唯有知機,才可將利潤最大化。在大牛市中,很多上市公司批股集資,很多分拆行動,也有很多變身行為;這些都是知機的表現。恆隆地產、中信泰富、新鴻基地產、阿里巴巴等都算知機。

同樣地,我要買樓投資,總也要等合適的時機吧。

當然,知價知機外,資金管理也很重要。很多時就算後市看升,也苦無資金買。又或者沒有足夠實力去度過短期困難而被迫賤賣資產。

如果比較中信泰富和阿里巴巴,在知價的功力上,明顯中信泰富勝出!中信分拆中信1616和大昌行時,上市前都獲超額認購,上市後卻大部份時間都在潛水。証明中信對自己公司的價值拿捏得很準確,以有利的價錢出售資產。反觀阿里巴巴招股價是$13.50,上市後股價大部份時間都在$30以上,當初上市時為什麼不定價在較高水平呢?這種大額偏離,怎樣說也是不合格的。

價是變動的,不同時間,價也不同。所以知機也同樣重要。唯有知機,才可將利潤最大化。在大牛市中,很多上市公司批股集資,很多分拆行動,也有很多變身行為;這些都是知機的表現。恆隆地產、中信泰富、新鴻基地產、阿里巴巴等都算知機。

同樣地,我要買樓投資,總也要等合適的時機吧。

當然,知價知機外,資金管理也很重要。很多時就算後市看升,也苦無資金買。又或者沒有足夠實力去度過短期困難而被迫賤賣資產。

2007年11月16日 星期五

港交所的投資服務中心

投資港股實應多點利用港交所的投資服務中心:

https://www.hkex.com.hk/invest/index_c.asp?id=https://www.hkex.com.hk/invest/user/newuser_page_c.asp

記得勾取電郵提示和流動電話提示,最多可追蹤20隻港股。這樣有什麼公司公告、大股東或董事的買賣等都會以電郵/短訊方式通知。

https://www.hkex.com.hk/invest/index_c.asp?id=https://www.hkex.com.hk/invest/user/newuser_page_c.asp

記得勾取電郵提示和流動電話提示,最多可追蹤20隻港股。這樣有什麼公司公告、大股東或董事的買賣等都會以電郵/短訊方式通知。

2007年11月14日 星期三

南豐樓

我家住在將軍澳廣場,是南豐發展的作品。不論整體規劃、圖則間隔、用料、手工、材料、物業管理等等,都令我們十分滿意。將廣的價錢相宜。

南豐以前是上市公司,可惜早已私有化。主席陳翁更是一代輪王。

在南豐發展企業宣傳廣告上,從不提及將軍澳廣場。看來這只是該公司一件行貨,但行貨尚且有如此上佳表現;重點作品,想必更令人喜出望外,眼前一亮。

現時樓宇中被公認為最佳品牌的是新鴻基地產。可是新地也最懂要價。

其實現時的樓宇設計,互相學習,大家的分別理應不會太大。但新地聰明,老闆親自做家訪,細聽用戶意見;所以新地樓確是較佳。

一般上,起樓的工作都是外判的。實際施工的來來去去也是那批人。工程的監控,與判頭的關係等,便左右了樓宇的素質。偏偏就有一些發展商最愛玩判頭,以致樓宇的素質每況愈下。

南豐以前是上市公司,可惜早已私有化。主席陳翁更是一代輪王。

在南豐發展企業宣傳廣告上,從不提及將軍澳廣場。看來這只是該公司一件行貨,但行貨尚且有如此上佳表現;重點作品,想必更令人喜出望外,眼前一亮。

現時樓宇中被公認為最佳品牌的是新鴻基地產。可是新地也最懂要價。

其實現時的樓宇設計,互相學習,大家的分別理應不會太大。但新地聰明,老闆親自做家訪,細聽用戶意見;所以新地樓確是較佳。

一般上,起樓的工作都是外判的。實際施工的來來去去也是那批人。工程的監控,與判頭的關係等,便左右了樓宇的素質。偏偏就有一些發展商最愛玩判頭,以致樓宇的素質每況愈下。

2007年11月13日 星期二

2007年11月12日 星期一

2007年11月9日 星期五

江蘇寧滬高速公路 (0177)

滬寧高速公路(江蘇段)巳完成八車道擴建工程;滬寧(上海段)卻由上實(0363)持有;上實僅交代說:拓寬改建項目的各項工作正在有序推進。

一旦完成全線八線行車,盈利可望更大幅提升。

可惜這公司的管冶有問題,我曾多次發電郵查詢,但沒有回應。

這是它2007的中期報告:

http://root.jsexpressway.com/sites/jsnhgs/information/extrafile/12/20070830143527_8526.pdf

第19頁:

"本公司於2006 年以委託貸款方式自附屬公司江蘇廣靖錫澄高速公路有限責任公司取得借款人民幣300,000 千元,其中200,000 千元借款期限為2006 年7 月15 日至2007 年1 月14 日,借款按月息3.915‰計算, 100,000 千元借款期限為2006 年12 月27 日至2007 年6 月26日,借款按月息4.185‰計算。有關借款本息於到期日已全數結清。 "

何以一家公路公司需要付出月息4厘借錢 ?

在2006年中報也披露過同類事情。

對江蘇寧滬,我會候高估售。

一旦完成全線八線行車,盈利可望更大幅提升。

可惜這公司的管冶有問題,我曾多次發電郵查詢,但沒有回應。

這是它2007的中期報告:

http://root.jsexpressway.com/sites/jsnhgs/information/extrafile/12/20070830143527_8526.pdf

第19頁:

"本公司於2006 年以委託貸款方式自附屬公司江蘇廣靖錫澄高速公路有限責任公司取得借款人民幣300,000 千元,其中200,000 千元借款期限為2006 年7 月15 日至2007 年1 月14 日,借款按月息3.915‰計算, 100,000 千元借款期限為2006 年12 月27 日至2007 年6 月26日,借款按月息4.185‰計算。有關借款本息於到期日已全數結清。 "

何以一家公路公司需要付出月息4厘借錢 ?

在2006年中報也披露過同類事情。

對江蘇寧滬,我會候高估售。

2007年11月8日 星期四

趙海珠索嗎?

嘩,超正!年輕貌美,斯文又有學識,是TVB的前新聞主播,卻被輪商高薪羅致。

http://zh.wikipedia.org/wiki/%E8%B6%99%E6%B5%B7%E7%8F%A0

輪商花錢賣廣告,又請靚女做代言人;發行窩輪一定好好賺。

咁你重買窩輪 ?

http://zh.wikipedia.org/wiki/%E8%B6%99%E6%B5%B7%E7%8F%A0

輪商花錢賣廣告,又請靚女做代言人;發行窩輪一定好好賺。

咁你重買窩輪 ?

恆隆地產 ( 0101 )

陳啟宗先生每年的主席報告都用心去寫,真情流露,可以感受主席是如何用心經營,值得細讀。主席有識見,有理念。

在97地產狂潮時段;拒絕玩鬥傻遊戲。在地產低潮時想買地,卻慘遇孫九招,政府要托市;唔賣地。政策風險,非大陸獨有。

主席非常注重拿捏時機,從往績來看,表現優異。

http://main.ednews.hk/listedco/listconews/sehk/20071012/00101_232789/c105.pdf

文中提到:

在較少數城市進行較大型項目有多項重大裨益。發展內地物業涉及大量管理時間,倘能集中在較少數城市,管理上會較為容易,因而更事半功倍。另一方面,

大型項目通常分階段進行,這意味著集團可合法地囤積土地。

這段尤其精彩:

約兩百年來,中國一直是個積弱的、掙扎求存的國家,其中大部分人民倘能找到足夠食物及棲身之所便已自幸,焉會奢望妥善的健康護理和教育。在此情況下,美學備受忽視。對一個在各類藝術包括從詩詞至陶瓷及從繪畫至書法均擁有悠遠輝煌歷史的文明來說,此情景令人神傷。如今,在超過一個世紀以後,中國人首次享有一個相對上長久的繁盛期,但其美學觀念卻需更長時間來重建。作為物業發展商,本人視集團為公眾藝術之創作人,以設計和建造上乘的建築物作為作品。隨著時間過去,這些建築物會令數以百萬計每天與其接觸的普羅大眾提高美學觀念,令他們逐漸擁有辨別質量的能力。

我認同主席的理念,繼續看好恆隆。

恆隆地產的市值已長時間高過更為著名的恆基地產,四叔要加油了。

在97地產狂潮時段;拒絕玩鬥傻遊戲。在地產低潮時想買地,卻慘遇孫九招,政府要托市;唔賣地。政策風險,非大陸獨有。

主席非常注重拿捏時機,從往績來看,表現優異。

http://main.ednews.hk/listedco/listconews/sehk/20071012/00101_232789/c105.pdf

文中提到:

在較少數城市進行較大型項目有多項重大裨益。發展內地物業涉及大量管理時間,倘能集中在較少數城市,管理上會較為容易,因而更事半功倍。另一方面,

大型項目通常分階段進行,這意味著集團可合法地囤積土地。

這段尤其精彩:

約兩百年來,中國一直是個積弱的、掙扎求存的國家,其中大部分人民倘能找到足夠食物及棲身之所便已自幸,焉會奢望妥善的健康護理和教育。在此情況下,美學備受忽視。對一個在各類藝術包括從詩詞至陶瓷及從繪畫至書法均擁有悠遠輝煌歷史的文明來說,此情景令人神傷。如今,在超過一個世紀以後,中國人首次享有一個相對上長久的繁盛期,但其美學觀念卻需更長時間來重建。作為物業發展商,本人視集團為公眾藝術之創作人,以設計和建造上乘的建築物作為作品。隨著時間過去,這些建築物會令數以百萬計每天與其接觸的普羅大眾提高美學觀念,令他們逐漸擁有辨別質量的能力。

我認同主席的理念,繼續看好恆隆。

恆隆地產的市值已長時間高過更為著名的恆基地產,四叔要加油了。

2007年11月7日 星期三

阿里巴巴 (1688)

招股價是$13.5。最高見過$40.5;最低也要$28。成交十分活躍。

我相信買入的是大戶而賣出的是散戶。夠膽買入的絕非等閒,他們看準阿里巴巴可以遠高於$40.5 !

金融市場上,總是少數人是贏家。

有錢人的思維真是獨特。他們可以出天價買入租金回報很低的物業。最初看來很笨,現在看來他們是對的。

我估阿里巴巴會先高過$40.5,但遲些會低過$13.5。

我相信買入的是大戶而賣出的是散戶。夠膽買入的絕非等閒,他們看準阿里巴巴可以遠高於$40.5 !

金融市場上,總是少數人是贏家。

有錢人的思維真是獨特。他們可以出天價買入租金回報很低的物業。最初看來很笨,現在看來他們是對的。

我估阿里巴巴會先高過$40.5,但遲些會低過$13.5。

你的國企是A級嗎?

在纳入国资委2006年度考核范围的150户中央企业中,A级34户,占被考核企业的22.67%;B级77户,占被考核企业的51.33%;C级35户,占被考核企业的23.33%;D级4户,占被考核企业的2.67%。

A级的企业分别是中国石化、中国移动、中国石油、华润集团、南方电网、国家电网、中国铝业、中国远洋、鞍山钢铁、中海油、华能集团、中国航空工业第一集团、中国电信、中国电力投资、中国船舶重工集团、武汉钢铁、中国船舶、国电集团、国家开发投资公司、兵器工业集团、大唐集团、中化集团、兵器装备集团、五矿集团、航空集团、交通建设集团、中电科技集团、中国航天科技集团、招商局、东风汽车、中国建工chef总公司、核工业集团、中煤能源集团、华电集团。

A级的企业分别是中国石化、中国移动、中国石油、华润集团、南方电网、国家电网、中国铝业、中国远洋、鞍山钢铁、中海油、华能集团、中国航空工业第一集团、中国电信、中国电力投资、中国船舶重工集团、武汉钢铁、中国船舶、国电集团、国家开发投资公司、兵器工业集团、大唐集团、中化集团、兵器装备集团、五矿集团、航空集团、交通建设集团、中电科技集团、中国航天科技集团、招商局、东风汽车、中国建工chef总公司、核工业集团、中煤能源集团、华电集团。

2007年11月6日 星期二

中國石油化工 (0386)

油價持續高企,對主要從事下游業務的中石化十分不利。價格受管制,但成本不斷上升。

但從另一角度看,虧本生意冇人做,現時正好搶佔戰略高點。中石化虧得起。

中國是家長治國。阿爺要平衡各方面利益。中石化所吃的虧,阿爺一定從其他方面給予補償的。

信阿爺,所以仍對中石化有信心。

但從另一角度看,虧本生意冇人做,現時正好搶佔戰略高點。中石化虧得起。

中國是家長治國。阿爺要平衡各方面利益。中石化所吃的虧,阿爺一定從其他方面給予補償的。

信阿爺,所以仍對中石化有信心。

2007年11月5日 星期一

中國神華 (1088)

在十月份,神華成功發行A股,募集資金淨額爲人民幣659.88億元。

最近又宣佈分配人民幣225.44億元特別股息予公司股東(不含除神華集團有限責任公司(「神華集團」)以外的A股股東)。

神華可能認為這樣做是補償了H股股東股權被A股所攤薄的善意行為。但投資者付出高達50倍P/E是期望公司有強勁的增長。公司應該利用這225.44億來產生更多的錢。

我對神華有點失望。這活像一些雞股;發IPO祇為派息給舊股東;你喜歡嗎?

事實上,要買煤碳股,澳洲可能是個更佳選擇。

最近又宣佈分配人民幣225.44億元特別股息予公司股東(不含除神華集團有限責任公司(「神華集團」)以外的A股股東)。

神華可能認為這樣做是補償了H股股東股權被A股所攤薄的善意行為。但投資者付出高達50倍P/E是期望公司有強勁的增長。公司應該利用這225.44億來產生更多的錢。

我對神華有點失望。這活像一些雞股;發IPO祇為派息給舊股東;你喜歡嗎?

事實上,要買煤碳股,澳洲可能是個更佳選擇。

恆基發展 (0097)

有關以煤氣(0003)換恆基(0012)地產的建議,毫不吸引,我已經投下反對票。

我曾電郵恆基我的看法,但沒有回應。

最大的問題是;我根本不知道實際收到多少錢。我收到恆基地產(0012)時,股價可能大幅偏離我接受時的股價。我建議他們應該附加一個認沽期權,行使價比方說$70。到時如果股價跌低過$70,我有權以$70的價錢賣給四叔。

我曾電郵恆基我的看法,但沒有回應。

最大的問題是;我根本不知道實際收到多少錢。我收到恆基地產(0012)時,股價可能大幅偏離我接受時的股價。我建議他們應該附加一個認沽期權,行使價比方說$70。到時如果股價跌低過$70,我有權以$70的價錢賣給四叔。

2007年11月4日 星期日

錯價一樁

11月1號, 恒生指數收31493; 恒生指數ETF (2833) 收 318.2。

11月2號, 恒生指數收30468; 恒生指數ETF (2833) 收 307.6。

11月2號, 恒生指數收30468; 恒生指數ETF (2833) 收 307.6。

事情發生在11月2號(星期五),當時恒生指數開市的時候很快已經跌了約700點,按理2833應該跌7元。我目擊2833的成交,當時大約10點20分左右,有人竟以比昨日收市價高出9元掛出買貨,當時完全沒有賣盤,這個荀盤自然很快便被承接,然後買方經紀很快又掛出另一個買盤,低了3元,但仍比昨日收市價高6元($324.2),很快也被承接。這明顯是一個錯價。

由盤路來看,這應該是一個月供股票計劃的買盤。要是真的,這些投資者便死得冤枉。所以要是你有做這些計劃的話,就要仔細查單,看看銀行是否胡亂代你出價。要避免這種情況,最好選擇極之活躍的股票。

以陰謀論來看,會否是關連人仕承接了這些荀盤?

訂閱:

文章 (Atom)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/images/quote.gif)

{kind=link}

{kind=link}