結果Nov恆指以13717結算。早段最高見120點,年市後便跌到1點淨沽。

其實我在Nov 26從35點開始沽,去到39點時已覺得不對路。買家異常強勁。更在43點放下二百多張的買盤;信心十足。

現在回想,這些買盤似是虛張聲勢。因為開一張新的期權短倉,成本非常昂貴,一般經紀會收取等恆指開倉的按金,即十多萬元。而他的期權長倉,每張只需2千多元。

2008年11月27日 星期四

2008年10月20日 星期一

2008年10月17日 星期五

Money cafe

Money cafe是有線的最佳節目之一。現在可以免費網上重溫,大家不要錯過。

http://moneycafe-icable.blogspot.com/

在置頂位置click i-cable便可,最好要用Internet Explorer。

想直接收看的話:

http://inews.i-cable.com/webapps/program/money.php#

再click日子

http://moneycafe-icable.blogspot.com/

在置頂位置click i-cable便可,最好要用Internet Explorer。

想直接收看的話:

http://inews.i-cable.com/webapps/program/money.php#

再click日子

有獎游戲

黃金期貨網上模擬交易比賽將於2008年10月20日開始舉行,獎品總值140,000港元的金牌。該比賽是由香港交易所贊助、四家期交所參與者舉辦。有關此比賽的資料,請瀏覽香港交易所網站:http://www.hkex.com.hk/prod/gld/gld_games_c.htm

2008年10月14日 星期二

國有銀行

利率有兩種:官方的和市場的。一般情況下,市場利率是緊貼官方利率的。最近官方利率減,但市場利率還是高企。這是銀行認為風險高,要求較高利率;而有些同業、板塊是千萬不可貸款。

英國向蘇格蘭皇家銀行,萊斯和HBOS合共注入370億英鎊;成為大股東。這些銀行已變成國有銀行。其他國家也有意仿效。總之全球的資本主義國家的國有銀行越來越多,這對像匯控這類私營集團造成不公平競爭。對存戶來說,錢放在國有銀行總覺得較安全。政府政策是要放鬆銀根,可以指令國有銀行以平息放貸,毋須考慮市場風險。私營銀行只有被迫追隨。

如果香港有銀行不穩,相信政府也會接管,變成國有銀行。

可以肯定的是:將來,這些國有銀行又會產生新的災難。

真是問題不斷發生,又不斷地被解決。

英國向蘇格蘭皇家銀行,萊斯和HBOS合共注入370億英鎊;成為大股東。這些銀行已變成國有銀行。其他國家也有意仿效。總之全球的資本主義國家的國有銀行越來越多,這對像匯控這類私營集團造成不公平競爭。對存戶來說,錢放在國有銀行總覺得較安全。政府政策是要放鬆銀根,可以指令國有銀行以平息放貸,毋須考慮市場風險。私營銀行只有被迫追隨。

如果香港有銀行不穩,相信政府也會接管,變成國有銀行。

可以肯定的是:將來,這些國有銀行又會產生新的災難。

真是問題不斷發生,又不斷地被解決。

通脹還是通縮?

先看練乙錚今天在信報的大文:

"設市場有三人。第一天甲有一玉,乙有一元,丙有二元;玉未在市場交易,無價。第二天,乙願以一元買玉,甲同意交易,玉有價,是一元;之後甲有一元,乙有一玉,丙有二元。第三天,丙願以二元買玉,乙同意交易,玉價成為二元;之後甲有一元,乙有二元,丙有一玉。總財富增加了嗎?論實物,其實沒有,因為在任何一天,三人總共都是有一玉和三元。所不同者,是玉的「價格」高了,但所謂「價格」,無非是最後一個買家願出的錢。玉價從零變二,就是「賬面財富」增加。如果到了第四天,丙不想要玉,回售給願以一元買入的乙,之後,這一天的「資產市場賬面損失」是一元,因為玉的「價格」已由二元跌至一元。再看這一天交易過後三人的總財富,無非還是一玉和三元,此三人要作其他消費(如以實物向此市場以外第四者買米),總購買力由始至終未變。"

基本上,錢有CASH和信心錢(那塊玉)兩類。CASH總量是慢慢上升的;而信心錢卻是股票、各類字母票據、各類資產等的最後成交價。現實生活上,信心錢是遠遠大過CASH的。今年信心錢被大幅消散,有人估高達27萬億美元,但各國央行為救銀行體系卻大量注資。如果消散的信心錢遠大過注資,那還是通縮格局。

各國央行的錢從何來?發國債?一時間如何找到買家?亞洲的還可說是動用外匯儲備。歐美呢;說白了,還不是狂印銀紙?

一般來說,通縮不利資產價格。但在政府的干預下,信心錢很可能回升,卻很可能引發狂印銀紙的直接後果—惡性通脹。發展下去,最壞的情況是現有的貨幣制度崩潰!當然,發生的機會是很微的,政府很可能及時抽資、加息等。

"設市場有三人。第一天甲有一玉,乙有一元,丙有二元;玉未在市場交易,無價。第二天,乙願以一元買玉,甲同意交易,玉有價,是一元;之後甲有一元,乙有一玉,丙有二元。第三天,丙願以二元買玉,乙同意交易,玉價成為二元;之後甲有一元,乙有二元,丙有一玉。總財富增加了嗎?論實物,其實沒有,因為在任何一天,三人總共都是有一玉和三元。所不同者,是玉的「價格」高了,但所謂「價格」,無非是最後一個買家願出的錢。玉價從零變二,就是「賬面財富」增加。如果到了第四天,丙不想要玉,回售給願以一元買入的乙,之後,這一天的「資產市場賬面損失」是一元,因為玉的「價格」已由二元跌至一元。再看這一天交易過後三人的總財富,無非還是一玉和三元,此三人要作其他消費(如以實物向此市場以外第四者買米),總購買力由始至終未變。"

基本上,錢有CASH和信心錢(那塊玉)兩類。CASH總量是慢慢上升的;而信心錢卻是股票、各類字母票據、各類資產等的最後成交價。現實生活上,信心錢是遠遠大過CASH的。今年信心錢被大幅消散,有人估高達27萬億美元,但各國央行為救銀行體系卻大量注資。如果消散的信心錢遠大過注資,那還是通縮格局。

各國央行的錢從何來?發國債?一時間如何找到買家?亞洲的還可說是動用外匯儲備。歐美呢;說白了,還不是狂印銀紙?

一般來說,通縮不利資產價格。但在政府的干預下,信心錢很可能回升,卻很可能引發狂印銀紙的直接後果—惡性通脹。發展下去,最壞的情況是現有的貨幣制度崩潰!當然,發生的機會是很微的,政府很可能及時抽資、加息等。

2008年10月8日 星期三

本地銀行股

以前樓按息率是P+X的,現在是P-X。其間銀行的息差收入是減少了,但服務收入卻大幅上升。一般銀行的盈利還是按年上升的。

由於雷曼迷你債券事件,使銀行的理財生意大受打擊。明顯地;短期的盈利前景將轉壞,加上處於熊市,使大多數銀行股價向下急插。很多本地銀行股價的PB已經低過1,這在以前是難以相信的。

在都市化的生活,我們的錢,還是存在銀行體系裡。就算發生擠提,也只是把錢從甲銀行轉到乙銀行。大部份的交易,還是要經過銀行的。所以銀行一定有辦法"維皮"的。最近新造樓按要付較高息率便是好例子。

其實本地的銀行一般都很保守,中毒已經較先進國家的銀行為少。

這次全球金融危機的主角是美國,他們的金科玉律是遇上危險,一定要有行動,絕不可坐以待斃,救市行動會不斷升級。

所以我認為那些有超大銀行作為大股東的本地銀行股還是有投資價值的。

由於雷曼迷你債券事件,使銀行的理財生意大受打擊。明顯地;短期的盈利前景將轉壞,加上處於熊市,使大多數銀行股價向下急插。很多本地銀行股價的PB已經低過1,這在以前是難以相信的。

在都市化的生活,我們的錢,還是存在銀行體系裡。就算發生擠提,也只是把錢從甲銀行轉到乙銀行。大部份的交易,還是要經過銀行的。所以銀行一定有辦法"維皮"的。最近新造樓按要付較高息率便是好例子。

其實本地的銀行一般都很保守,中毒已經較先進國家的銀行為少。

這次全球金融危機的主角是美國,他們的金科玉律是遇上危險,一定要有行動,絕不可坐以待斃,救市行動會不斷升級。

所以我認為那些有超大銀行作為大股東的本地銀行股還是有投資價值的。

2008年10月2日 星期四

超強的美國

神七完成任務,很多國人會認為是一個了不起的成就。要知道,今天的物料和科技基礎較1969年的水平是遠為進步的,當時美國已能登陸月球並平安回國。以此推算,中國的科技水平和美國相比,是小學生和博士的差距。

不只在科技,在應變能力上,美國也能轉危為機。

次按問題變成全球金融風暴,根源在於房價不斷下跌,美國卻不斷在金融機構上左修右補,還弄了個8500億美元基金拯救美國金融體系的救市方案,實在高明。

我估計,美國的金融機構是會以低價先出售小量的不良資產,造成一個有力的參考價,跟著便會向全球的金融機構平價回購各種不良票據,再轉售給救市基金。當全球的不良票據回購得七七八八時,美國便會認真動手救房市。

這時,這些不良票據會大幅上升,加上手上的兩房、AIG等,估計美國政府可以穫利數萬億美元,一招便解決了困擾多年的財赤問題。

不只在科技,在應變能力上,美國也能轉危為機。

次按問題變成全球金融風暴,根源在於房價不斷下跌,美國卻不斷在金融機構上左修右補,還弄了個8500億美元基金拯救美國金融體系的救市方案,實在高明。

我估計,美國的金融機構是會以低價先出售小量的不良資產,造成一個有力的參考價,跟著便會向全球的金融機構平價回購各種不良票據,再轉售給救市基金。當全球的不良票據回購得七七八八時,美國便會認真動手救房市。

這時,這些不良票據會大幅上升,加上手上的兩房、AIG等,估計美國政府可以穫利數萬億美元,一招便解決了困擾多年的財赤問題。

2008年6月27日 星期五

對我國電費的想法

一件商品,如果供應極多,要幾多有幾多的話,多買是應該打折的。反之,多買便應該付出溢價。

由於價格的管制,發電成了虧本的生意。合同價的煤,多多都要。電煤的產地在北方,供應來南方還要附加運費的,加上電煤供應吃緊,電廠是沒有動力去搶市價煤的。現時國內(特別是廣東)的缺電情況十分嚴重。廠家全都要面對限電,即所謂供5停2、供4停3等。不足之處便只有自行發電。小規模發電是用柴油的,不可能從油站買,一般是從批發商買,批發價是要比油站昂貴的。

自行發電衍生很多問題,首先是安全問題,如果柴油庫發生火警,相信保險公司不會陪償,政府也很可能追究責任。自行發電效率低,成本重,更會造成嚴重的環境污染。寶貴的柴油用在發電實在太浪費。

最近電費允許輕微上調,但並不足以解決問題。

我建議電費應該分級收費;一般居民用戶電費不加,工商用戶要付真實電費。那些高消耗、高投入、低效益為特徵的粗放型工業,如果沒有提價能力,就結業算了;這些工業消耗大量電力,利錢少,根本是在浪費資源。能源實在有限;沒有道理要求電廠去補貼其他行業的。

分級收費,並不會推高CPI。對大部份廠家而言,付真實電費可能與現時電力總成本相去不遠。對國家而言,可提高能源使用的效益。減少石油的無謂消耗,也可平抑油價的升幅。

由於價格的管制,發電成了虧本的生意。合同價的煤,多多都要。電煤的產地在北方,供應來南方還要附加運費的,加上電煤供應吃緊,電廠是沒有動力去搶市價煤的。現時國內(特別是廣東)的缺電情況十分嚴重。廠家全都要面對限電,即所謂供5停2、供4停3等。不足之處便只有自行發電。小規模發電是用柴油的,不可能從油站買,一般是從批發商買,批發價是要比油站昂貴的。

自行發電衍生很多問題,首先是安全問題,如果柴油庫發生火警,相信保險公司不會陪償,政府也很可能追究責任。自行發電效率低,成本重,更會造成嚴重的環境污染。寶貴的柴油用在發電實在太浪費。

最近電費允許輕微上調,但並不足以解決問題。

我建議電費應該分級收費;一般居民用戶電費不加,工商用戶要付真實電費。那些高消耗、高投入、低效益為特徵的粗放型工業,如果沒有提價能力,就結業算了;這些工業消耗大量電力,利錢少,根本是在浪費資源。能源實在有限;沒有道理要求電廠去補貼其他行業的。

分級收費,並不會推高CPI。對大部份廠家而言,付真實電費可能與現時電力總成本相去不遠。對國家而言,可提高能源使用的效益。減少石油的無謂消耗,也可平抑油價的升幅。

2008年5月30日 星期五

內房股綜合實力

國內最愛玩排名。

國內眼中的 2008年大陸在港房地產上市公司綜合實力20強:

全文:

http://bj.house.sina.com.cn/2008-05-22/1940253976.html

房地產是資本密集行業,宜多點考慮各股的總市值、負債水平等。

國內眼中的 2008年大陸在港房地產上市公司綜合實力20強:

全文:

http://bj.house.sina.com.cn/2008-05-22/1940253976.html

房地產是資本密集行業,宜多點考慮各股的總市值、負債水平等。

2008年5月28日 星期三

2008年5月19日 星期一

2008年5月16日 星期五

資源爭奪

地球上的人口是歷史新高,生活也越來越富裕。吃好一點,用多一點,也是人之常情。在這種情形下,石油、糧食以至所有資源都會短缺。

通貨膨脹中的通貨是指貨幣,當過多的貨幣追逐太少的商品及勞務,便造成通脹。現時的貨幣是債務貨幣,可以無限量供應,資源卻是十分有限。商品大牛市很有機會成為長期現象。

美國是天然資源豐富的國家,近幾十年來,對所有不可再生的國內資源都以成本、環保等理由停止開採,所需的資源全用美元購買,十分聰明。對所有戰略物資,都會庫存。

地球上的資源分布並不平均。中東有石油、南非有鉑金;十分幸運,中國有稀土!地球上80%的稀土資源在中國。

稀土是21世紀高新技術的重要原材料,以其獨特的性能在電子、石油化工、冶金、機械、能源、輕工等工業領域被廣泛運用,被譽為世界“新材料的寶庫”和“工業味精”。

不論慳電膽、白色LED都需要稀土。所需的份量極少,怎樣提價也不致對成本有影響。現時中國政府是有嚴格的配額管理和指定經營制度,所以稀土的提價能力應該很強。

要詳細明白稀土,可參考:

http://www.creh.com.hk/download/chi/doc_client/Prospectus/14/Prospectus1999_English.pdf

要簡單明白,可參考林行止先生的文章:

http://kwok1688.mysinablog.com/index.php?op=ViewArticle&articleId=759448

港股中有中國稀土(769),這是金英証券的研究報告:

http://www.creh.com.hk/download/chi/doc_client/ResearchReport/43/ChinaRareEarth_20080502_CU.pdf

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

通貨膨脹中的通貨是指貨幣,當過多的貨幣追逐太少的商品及勞務,便造成通脹。現時的貨幣是債務貨幣,可以無限量供應,資源卻是十分有限。商品大牛市很有機會成為長期現象。

美國是天然資源豐富的國家,近幾十年來,對所有不可再生的國內資源都以成本、環保等理由停止開採,所需的資源全用美元購買,十分聰明。對所有戰略物資,都會庫存。

地球上的資源分布並不平均。中東有石油、南非有鉑金;十分幸運,中國有稀土!地球上80%的稀土資源在中國。

稀土是21世紀高新技術的重要原材料,以其獨特的性能在電子、石油化工、冶金、機械、能源、輕工等工業領域被廣泛運用,被譽為世界“新材料的寶庫”和“工業味精”。

不論慳電膽、白色LED都需要稀土。所需的份量極少,怎樣提價也不致對成本有影響。現時中國政府是有嚴格的配額管理和指定經營制度,所以稀土的提價能力應該很強。

要詳細明白稀土,可參考:

http://www.creh.com.hk/download/chi/doc_client/Prospectus/14/Prospectus1999_English.pdf

要簡單明白,可參考林行止先生的文章:

http://kwok1688.mysinablog.com/index.php?op=ViewArticle&articleId=759448

港股中有中國稀土(769),這是金英証券的研究報告:

http://www.creh.com.hk/download/chi/doc_client/ResearchReport/43/ChinaRareEarth_20080502_CU.pdf

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年5月6日 星期二

照明(三之三)

第三類是半導體燈,以LED(發光二極體)為最成熟。

鎢絲燈泡和氣體放電燈的歷史都超過100年。生火發光、行雷閃電都是大自然現象,能啟發出這些電燈發明,並不出奇。

LED的發現和發明,是真天才。最初的LED是紅色的,1955年發明。由於並不太光,只是用作指示燈。但隨著科技的進步,各種顏色的LED,現今皆可製造;亮度也大幅提高。

大家家裡是一定有LED的,例如遙控器、手機和相機的LCD背光照明等都是用上LED的。事實上,LED已成功拿下手電筒的市場。但用作日常照明,目前的市場佔有率恐怕連0.1%也沒有。

LED照明有很多優點:

發光效率可以很高 ,耗電量少。

使用壽命可長達100,000小時 (這很重要,很多地方樓底極高,要置換燈管並不方便)。

不易破損。

較環保,不含水銀 。

無UV。

體積小 。

目前還不普及主要是因為貴、發的光有放向性而且角度較窄,很多現有的燈飾設計並不適合LED。

1W以上的已算是大功率的LED了,可惜這類LED的發光效率還是不太理想,約75%的能量被浪費在發熱上,這些大功率LED是要加散熱器的,太熱會減少LED的壽命。而功率越少的LED發光效率卻越高,基本上是冷光源。所以很多LED燈都是由數十個LED燈仔組成的。如何提高大功率LED的發光效率是各LED廠的競爭方向。相信不久的將來,LED會成為主要的照明光源。

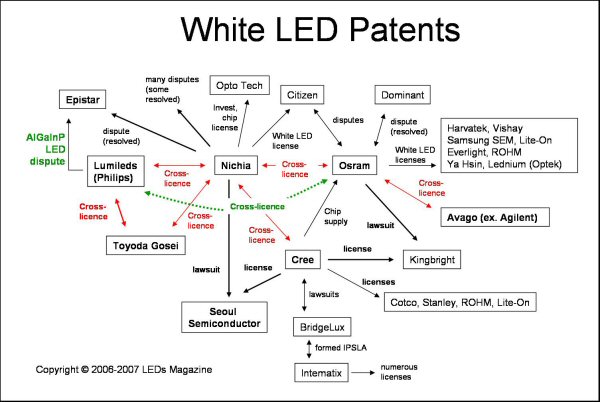

用作照明的是白色LED,主要LED大廠都說自已有尊利權。現時的尊利制度是被濫用了,總之未有人申請的,有理冇理都申請先,型成專利地雷陣。所以白色LED的尊利索賠事件,沒完沒了,各大廠只好互相授權;卻苦了其他小廠,因為就算向一家大廠取得授權,也很可能會被其他廠索賠的。而索賠的時機,往往是大量投產,正在附運給客人時。

白色LED的專利勢力分佈圖:

白色LED的主要廠家是Osram,Nichia(日亞),Lumileds和Cree。前3者都沒有獨立上市,Cree是美股,PE超過70倍,沒有息派,久不久會傳出GE有意收購而鈔作一番。Osram和Lumileds分別是是西門子和飛利浦的子公司。GE選了Nichia為合作夥伴。GE是最大的照明供應商,它的始創人是偉大的愛生。

香港上市的真明麗主業是產銷裝飾燈,以前用小燈泡,現時已全改用LED了。所需的LED數量極大,以前是從台灣買入,最近自行生產。單色的LED專利問題不大。它有意進軍LED照明市場,在大功率白色LED的領域下,可以預計有無數地雷在前面。宜專攻國內市場,在國外(特別是美、歐、日)被索賠是很難獲得公平審訊的。

如果可能,請大家多用LED燈,可減少水銀污染;省電也有助減排。現在的價位算是貴買平用。宜買那些由無數小燈組成的,因為遠較省電。

誰是最終贏家呢?可能是我們中國。下期預告:資源爭奪

鎢絲燈泡和氣體放電燈的歷史都超過100年。生火發光、行雷閃電都是大自然現象,能啟發出這些電燈發明,並不出奇。

LED的發現和發明,是真天才。最初的LED是紅色的,1955年發明。由於並不太光,只是用作指示燈。但隨著科技的進步,各種顏色的LED,現今皆可製造;亮度也大幅提高。

大家家裡是一定有LED的,例如遙控器、手機和相機的LCD背光照明等都是用上LED的。事實上,LED已成功拿下手電筒的市場。但用作日常照明,目前的市場佔有率恐怕連0.1%也沒有。

LED照明有很多優點:

發光效率可以很高 ,耗電量少。

使用壽命可長達100,000小時 (這很重要,很多地方樓底極高,要置換燈管並不方便)。

不易破損。

較環保,不含水銀 。

無UV。

體積小 。

目前還不普及主要是因為貴、發的光有放向性而且角度較窄,很多現有的燈飾設計並不適合LED。

1W以上的已算是大功率的LED了,可惜這類LED的發光效率還是不太理想,約75%的能量被浪費在發熱上,這些大功率LED是要加散熱器的,太熱會減少LED的壽命。而功率越少的LED發光效率卻越高,基本上是冷光源。所以很多LED燈都是由數十個LED燈仔組成的。如何提高大功率LED的發光效率是各LED廠的競爭方向。相信不久的將來,LED會成為主要的照明光源。

用作照明的是白色LED,主要LED大廠都說自已有尊利權。現時的尊利制度是被濫用了,總之未有人申請的,有理冇理都申請先,型成專利地雷陣。所以白色LED的尊利索賠事件,沒完沒了,各大廠只好互相授權;卻苦了其他小廠,因為就算向一家大廠取得授權,也很可能會被其他廠索賠的。而索賠的時機,往往是大量投產,正在附運給客人時。

白色LED的專利勢力分佈圖:

白色LED的主要廠家是Osram,Nichia(日亞),Lumileds和Cree。前3者都沒有獨立上市,Cree是美股,PE超過70倍,沒有息派,久不久會傳出GE有意收購而鈔作一番。Osram和Lumileds分別是是西門子和飛利浦的子公司。GE選了Nichia為合作夥伴。GE是最大的照明供應商,它的始創人是偉大的愛生。

香港上市的真明麗主業是產銷裝飾燈,以前用小燈泡,現時已全改用LED了。所需的LED數量極大,以前是從台灣買入,最近自行生產。單色的LED專利問題不大。它有意進軍LED照明市場,在大功率白色LED的領域下,可以預計有無數地雷在前面。宜專攻國內市場,在國外(特別是美、歐、日)被索賠是很難獲得公平審訊的。

如果可能,請大家多用LED燈,可減少水銀污染;省電也有助減排。現在的價位算是貴買平用。宜買那些由無數小燈組成的,因為遠較省電。

誰是最終贏家呢?可能是我們中國。下期預告:資源爭奪

2008年5月4日 星期日

照明(三之二)

第二類是氣體放電燈。

現時非常流行的慳電膽、寫字樓常用的螢光管、相機的閃光燈、街燈、HID燈等均屬此類。

與電燈泡不同,螢光管必須設有鎮流器(Ballast)和起動器(Starter)才行。現時寫字樓一般是用T8管的,鎮流器和起動器都是機械式設計,鎮流器基本上不會損壞,而起動器的更換也非常方便。這類設備好處是便宜,發光的效率比白熾燈泡高達5倍,省電耐用;可惜會有閃耀現象,即螢光管以50Hz來閃耀,更壞的是管內有水銀,不小心打爛了,水銀可跑進地板做成長期的污染。廢置的光管是需要專業處理的,否則會污染環境。目前只有部份發達國家(香港在環保是非常落後的)會對廢棄的螢光管實行回收,並把螢光管安全地處理掉。新一代的設計會用上電子鎮流器,螢光管以超音頻來閃動,所以不會有閃耀感覺。同時光管會用較幼身的T5管,水銀較少。不過很多廉價的T5燈盤是用些劣質的電子鎮流器,容易損壞,壞了要更換基本上是不可行的,所以很多公司還是樂於採用舊的機械式設計的T8燈盤。

T8、T5表示直徑為8/8、5/8英吋的光管。很多報導說T5的發光效率要比T8好,28W的T5等如38W的T8。但實際試驗下,28W的T5應該和30W的T8相若光亮。

較舊的T9(即9/8英吋)含汞量達15毫克,遠高於T8的5毫克與T5的3毫克。大家不要再用T9了。

螢光管內所產生的光主要是UVC,螢光管內側表面的磷質螢光漆會吸收紫外線,並釋放出較低波長的可見光。發出的光線顏色由磷質成份的比例控制,而玻璃管則避免UVC及其他有害物質如水銀洩漏出來。

一般家居是用燈泡的。於是商人便把長長的光管再弄幼並把它扭曲成燈泡般大;再加上電子鎮流器便造成慳電膽了。

理論上慳電膽是應該比白熾燈泡光5倍的,但由於光管扭曲的關系,光線會互相遮擋,所以實際上只有約3.5倍。

螢光管或慳電膽的使用壽命長達8000小時。

現時非常流行的慳電膽、寫字樓常用的螢光管、相機的閃光燈、街燈、HID燈等均屬此類。

與電燈泡不同,螢光管必須設有鎮流器(Ballast)和起動器(Starter)才行。現時寫字樓一般是用T8管的,鎮流器和起動器都是機械式設計,鎮流器基本上不會損壞,而起動器的更換也非常方便。這類設備好處是便宜,發光的效率比白熾燈泡高達5倍,省電耐用;可惜會有閃耀現象,即螢光管以50Hz來閃耀,更壞的是管內有水銀,不小心打爛了,水銀可跑進地板做成長期的污染。廢置的光管是需要專業處理的,否則會污染環境。目前只有部份發達國家(香港在環保是非常落後的)會對廢棄的螢光管實行回收,並把螢光管安全地處理掉。新一代的設計會用上電子鎮流器,螢光管以超音頻來閃動,所以不會有閃耀感覺。同時光管會用較幼身的T5管,水銀較少。不過很多廉價的T5燈盤是用些劣質的電子鎮流器,容易損壞,壞了要更換基本上是不可行的,所以很多公司還是樂於採用舊的機械式設計的T8燈盤。

T8、T5表示直徑為8/8、5/8英吋的光管。很多報導說T5的發光效率要比T8好,28W的T5等如38W的T8。但實際試驗下,28W的T5應該和30W的T8相若光亮。

較舊的T9(即9/8英吋)含汞量達15毫克,遠高於T8的5毫克與T5的3毫克。大家不要再用T9了。

螢光管內所產生的光主要是UVC,螢光管內側表面的磷質螢光漆會吸收紫外線,並釋放出較低波長的可見光。發出的光線顏色由磷質成份的比例控制,而玻璃管則避免UVC及其他有害物質如水銀洩漏出來。

一般家居是用燈泡的。於是商人便把長長的光管再弄幼並把它扭曲成燈泡般大;再加上電子鎮流器便造成慳電膽了。

理論上慳電膽是應該比白熾燈泡光5倍的,但由於光管扭曲的關系,光線會互相遮擋,所以實際上只有約3.5倍。

螢光管或慳電膽的使用壽命長達8000小時。

2008年4月30日 星期三

照明(三之一)

現時的電力照明主要有三類。

第一類是鎢絲燈泡。原理是用電力把鎢絲加熱發光。

最原始的是白熾燈泡,好處是最平。但電力大部份(超過85%)浪費在發熱,發光效率低。所發的熱又會進一步加重室內冷氣空調的負擔、浪費更多電力。所發的光色溫較低,接近燭光,感覺暖和,演色性佳。但由於實在太浪費電力,主要國家已紛紛宣示禁用。可能是廉價和演色性佳吧,裝修師傅最喜歡用大火數的白熾燈泡,反正電費是人家付的。

後來發現加入鹵素後,鎢絲可承受更高的熱力。鹵素燈的發光效率比燈泡高。高級的可以做到色溫和太陽光接近。演色性極佳,珠寶金行最喜採用。一般的米仔、射燈、投影機、汽車的車頭燈都普遍採用鹵素燈。鹵素燈發的熱力很高,要用石英玻璃。同時它的色溫也較高,會有紫外線產生。紫外線可以穿透石英玻璃。紫外線可分為UVA、UVB和UVC。UVC的波長較短、接近X光,長期大量照射,容易致癌。幸而一般玻璃已可有效阻隔UVC,但只可中度減弱UVB,而小量減弱UVA。所以一般射燈是有加玻璃片的,但也見過沒有加的。米仔會較危險,因完全沒有阻隔,要倚靠燈飾設計。UVA和UVB都不是好東西,兩者都會刺激皮膚產生黑色素、造成皮膚老化;也會引起白內障。

一般家居都不會同時亮起很多鹵素燈吧,但在珠寶金行工作便要小心。接待處或展覽館也會有較多鹵素射燈。

太陽光照射到地面時,臭氣層會吸收了UVC和大部份的UVB,地面上的紫外線主要是UVA。所以地球的臭氣層變薄或有破洞是嚴重事件。

古老的太陽眼鏡最危險,它只是茶色玻璃,眼睛的瞳孔給騙得張開大大的,於是大量接收UVA,很容易引起白內障。

現時的眼鏡,材料大多是用纖維膠片,正規廠家會用對紫外線不透明的來制作。即使沒摻有色素,也可有效阻隔所有紫外線。

玻璃加上特殊材料是可有效阻隔UVB和UVA的,但由於成本關系,一般射燈只會用普通玻璃。

鹵素燈看來還有很強的生命力,白熾燈泡應該快被淘汰。鹵素燈和白熾燈的使用壽命一般只有2000小時和800小時。

第一類是鎢絲燈泡。原理是用電力把鎢絲加熱發光。

最原始的是白熾燈泡,好處是最平。但電力大部份(超過85%)浪費在發熱,發光效率低。所發的熱又會進一步加重室內冷氣空調的負擔、浪費更多電力。所發的光色溫較低,接近燭光,感覺暖和,演色性佳。但由於實在太浪費電力,主要國家已紛紛宣示禁用。可能是廉價和演色性佳吧,裝修師傅最喜歡用大火數的白熾燈泡,反正電費是人家付的。

後來發現加入鹵素後,鎢絲可承受更高的熱力。鹵素燈的發光效率比燈泡高。高級的可以做到色溫和太陽光接近。演色性極佳,珠寶金行最喜採用。一般的米仔、射燈、投影機、汽車的車頭燈都普遍採用鹵素燈。鹵素燈發的熱力很高,要用石英玻璃。同時它的色溫也較高,會有紫外線產生。紫外線可以穿透石英玻璃。紫外線可分為UVA、UVB和UVC。UVC的波長較短、接近X光,長期大量照射,容易致癌。幸而一般玻璃已可有效阻隔UVC,但只可中度減弱UVB,而小量減弱UVA。所以一般射燈是有加玻璃片的,但也見過沒有加的。米仔會較危險,因完全沒有阻隔,要倚靠燈飾設計。UVA和UVB都不是好東西,兩者都會刺激皮膚產生黑色素、造成皮膚老化;也會引起白內障。

一般家居都不會同時亮起很多鹵素燈吧,但在珠寶金行工作便要小心。接待處或展覽館也會有較多鹵素射燈。

太陽光照射到地面時,臭氣層會吸收了UVC和大部份的UVB,地面上的紫外線主要是UVA。所以地球的臭氣層變薄或有破洞是嚴重事件。

古老的太陽眼鏡最危險,它只是茶色玻璃,眼睛的瞳孔給騙得張開大大的,於是大量接收UVA,很容易引起白內障。

現時的眼鏡,材料大多是用纖維膠片,正規廠家會用對紫外線不透明的來制作。即使沒摻有色素,也可有效阻隔所有紫外線。

玻璃加上特殊材料是可有效阻隔UVB和UVA的,但由於成本關系,一般射燈只會用普通玻璃。

鹵素燈看來還有很強的生命力,白熾燈泡應該快被淘汰。鹵素燈和白熾燈的使用壽命一般只有2000小時和800小時。

2008年4月23日 星期三

銀行股

上圖是今年各主要銀行的財務比率;下圖是去年的:

經營得最勁的是恆生,股東權益回報、資產回報率都遠遠好過其他銀行。純利大過淨利息收入,只有恆生做到;利息收入是微利生意,各行都力拓非利息收入。今年的派息比率比較合理,有預留較多資金發展業務。現價雖貴,但已較去年合理。

進步得最勁的是招行。各指標都有長足進步。今年首季業績增長理想。幸而美林調低招行投資評級,指高增長或已成過去;希望有助我能以較平的價錢買到。

最四平八穩的算是匯控。恆生和招銀的市帳率實在太高,能得佳積是倚靠出色的管理層。我會覺得倚靠完善的制度會比較穩妥。始終銀行是賣信心,有強勁的資產淨值才能抵禦逆境。

恆生有匯控做後盾;招行是承受不起大錯誤的,但增長驚人。

三家銀行真是各有各好,市場似已恰當地替它們定價。

在控制成本方面,一般本地銀行做得較好。但從員工的角度看,做外資行較有錢途。在顧客的立場,光顧外資行有較多優惠。例如匯豐的信用咭迎新禮物就永遠好過恆生。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

經營得最勁的是恆生,股東權益回報、資產回報率都遠遠好過其他銀行。純利大過淨利息收入,只有恆生做到;利息收入是微利生意,各行都力拓非利息收入。今年的派息比率比較合理,有預留較多資金發展業務。現價雖貴,但已較去年合理。

進步得最勁的是招行。各指標都有長足進步。今年首季業績增長理想。幸而美林調低招行投資評級,指高增長或已成過去;希望有助我能以較平的價錢買到。

最四平八穩的算是匯控。恆生和招銀的市帳率實在太高,能得佳積是倚靠出色的管理層。我會覺得倚靠完善的制度會比較穩妥。始終銀行是賣信心,有強勁的資產淨值才能抵禦逆境。

恆生有匯控做後盾;招行是承受不起大錯誤的,但增長驚人。

三家銀行真是各有各好,市場似已恰當地替它們定價。

在控制成本方面,一般本地銀行做得較好。但從員工的角度看,做外資行較有錢途。在顧客的立場,光顧外資行有較多優惠。例如匯豐的信用咭迎新禮物就永遠好過恆生。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年4月22日 星期二

2008年4月15日 星期二

好書推介--深圳豪宅

剛剛免費領取了"深圳豪宅"。它是由經濟日報和香港置業推出的,內容十分充實,大家不要錯過。

香港很多的"豪宅"也給比下去,也許香港的"豪宅"是貴在地段和稀有吧。香港政府的高地價政策也是原因之一。

大家快找經濟日報內的廣告,希望不會太遲吧。

也可試電: 2106-9215問問。

香港很多的"豪宅"也給比下去,也許香港的"豪宅"是貴在地段和稀有吧。香港政府的高地價政策也是原因之一。

大家快找經濟日報內的廣告,希望不會太遲吧。

也可試電: 2106-9215問問。

2008年4月11日 星期五

收購永隆的聯想

蘋果日報記者似乎特別有辦法,知道很多內幕消息。

現今社會,銀行已成戰略行業,相信啊爺絕不願見到永隆落在外資手上。

http://laughableinvestment.blogspot.com/2007/11/blog-post_7227.html

估計工行呼聲最高,買了永隆後再與工銀亞洲合併,大方向是做大做強,聯同其他中資行,以減低匯控系在港的影響力。估計會有兩手準備,可能秘密收集匯控,圖成第一大股東。

匯控和工銀亞洲都買得過,何況本身的業績不差。如果工銀願以3倍市賬率買永隆,親生仔工銀亞洲便應最少值$29.66。

蘋果指出:

"另 消 息 指 , 伍 氏 家 族 是 次 放 售 銀 行 控 股 權 行 動 中 , 未 必 包 括 永 隆 中 環 總 部 及 旺 角 銀 行 中 心 的 物 業 , 伍 氏 家 族 或 會 斥 資 向 銀 行 購 回 物 業 擁 有 權 , 競 投 者 在 完 成 盡 職 審 查 後 提 出 最 後 作 價 時 , 需 先 剔 出 物 業 價 值 , 再 就 永 隆 餘 下 資 產 淨 值 , 提 出 最 少 相 等 於 市 賬 率 3 倍 的 收 購 價 ............"

全文:

http://appledaily.atnext.com/template/apple/art_main.cfm?iss_id=20080411&sec_id=15307&subsec_id=15320&art_id=10975161

這樣的安排不妥,有犧牲小股東的利益之嫌。例如:每股$130給你,但你要以$1把物業賣給我。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

現今社會,銀行已成戰略行業,相信啊爺絕不願見到永隆落在外資手上。

http://laughableinvestment.blogspot.com/2007/11/blog-post_7227.html

估計工行呼聲最高,買了永隆後再與工銀亞洲合併,大方向是做大做強,聯同其他中資行,以減低匯控系在港的影響力。估計會有兩手準備,可能秘密收集匯控,圖成第一大股東。

匯控和工銀亞洲都買得過,何況本身的業績不差。如果工銀願以3倍市賬率買永隆,親生仔工銀亞洲便應最少值$29.66。

蘋果指出:

"另 消 息 指 , 伍 氏 家 族 是 次 放 售 銀 行 控 股 權 行 動 中 , 未 必 包 括 永 隆 中 環 總 部 及 旺 角 銀 行 中 心 的 物 業 , 伍 氏 家 族 或 會 斥 資 向 銀 行 購 回 物 業 擁 有 權 , 競 投 者 在 完 成 盡 職 審 查 後 提 出 最 後 作 價 時 , 需 先 剔 出 物 業 價 值 , 再 就 永 隆 餘 下 資 產 淨 值 , 提 出 最 少 相 等 於 市 賬 率 3 倍 的 收 購 價 ............"

全文:

http://appledaily.atnext.com/template/apple/art_main.cfm?iss_id=20080411&sec_id=15307&subsec_id=15320&art_id=10975161

這樣的安排不妥,有犧牲小股東的利益之嫌。例如:每股$130給你,但你要以$1把物業賣給我。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年4月10日 星期四

中國光大控股 00165

光控最值錢的資產是光大証券,光証2007年實現稅後利潤人民幣51億元,為上年的4.37倍。光控佔39.31%股權。

這是中國証券業協會發布的2007年証券業排名:

全文:

http://www.sac.net.cn/newcn/home/info_detail.jsp?info_id=1204709837100&info_type=CMS.STD&cate_id=81183692051100

第3位的海通証券是上市公司,市值人民幣1470億元。光証則排第10位;交易總金額約是海通的2/3,保守推算,假設光証的市值是海通的一半,已經值人民幣735億元了。單是光証的權益價值,已經超過整間光控的市值。

光控還有很多其他的金融資產及自營的金融業務,變相地全部免費附送。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

這是中國証券業協會發布的2007年証券業排名:

全文:

http://www.sac.net.cn/newcn/home/info_detail.jsp?info_id=1204709837100&info_type=CMS.STD&cate_id=81183692051100

第3位的海通証券是上市公司,市值人民幣1470億元。光証則排第10位;交易總金額約是海通的2/3,保守推算,假設光証的市值是海通的一半,已經值人民幣735億元了。單是光証的權益價值,已經超過整間光控的市值。

光控還有很多其他的金融資產及自營的金融業務,變相地全部免費附送。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年4月4日 星期五

2008年4月3日 星期四

批判

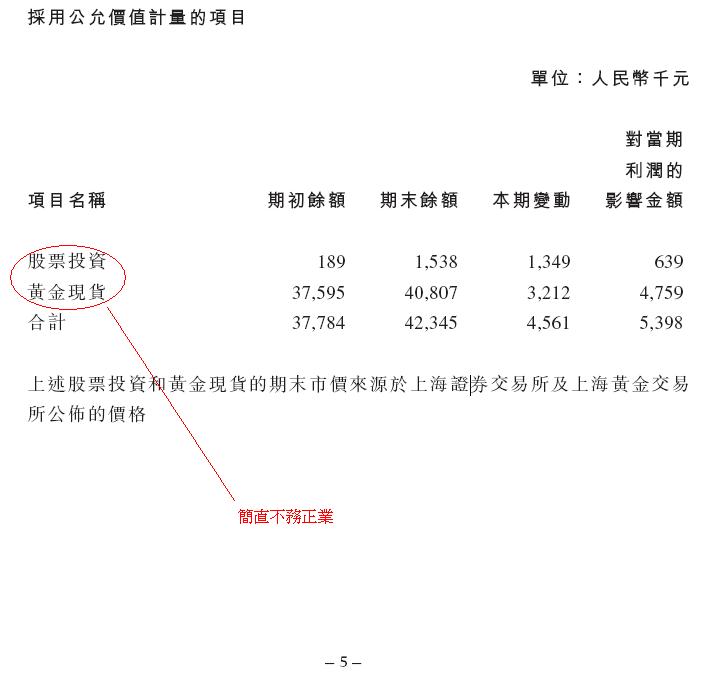

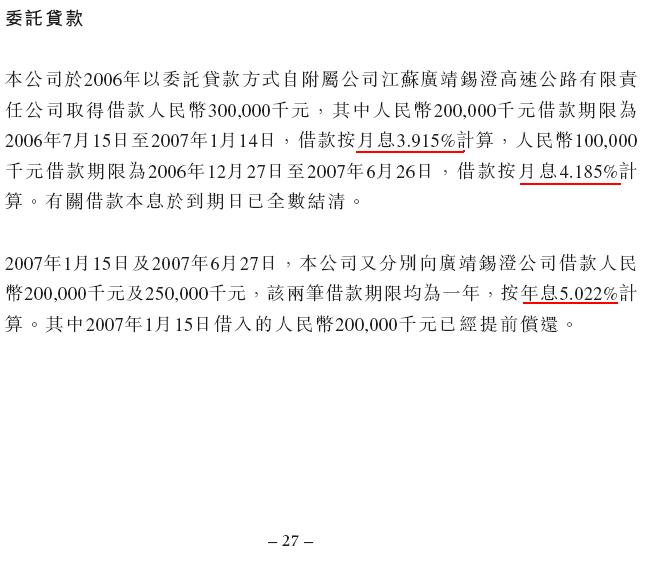

個別國企的作風很有問題,例如江蘇寧滬 00177 :

http://www.hkexnews.hk/listedco/listconews/sehk/20080331/LTN20080331446_C.pdf

資金過剩,應該分派給股東,而不是拿來炒股炒金。

利息的議定,簡直是糊亂。

鄭重聲明:每個人的背景是不同的。我的毒藥絕對可能是你的茶。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

http://www.hkexnews.hk/listedco/listconews/sehk/20080331/LTN20080331446_C.pdf

資金過剩,應該分派給股東,而不是拿來炒股炒金。

利息的議定,簡直是糊亂。

鄭重聲明:每個人的背景是不同的。我的毒藥絕對可能是你的茶。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年4月2日 星期三

人民幣收益

現時大家都看好人民幣,最流行的做法是做人民幣存款。甚至有電台節目主持人教路,往十間不同的銀行開人民幣戶口,每天便可做二十萬元人民幣存款。

我的做法是買國企,收人民幣股息。

從安徽皖通(00995)得知國企需缴纳代扣代缴利得税:

于二零零八年二月二十二日,中国财政部及国家税务局联合颁布了《企业所得税若干优惠政策》(财税(2008)1 号),上述政策规定二零零八年一月一日之前本公司形成的累积保留盈余,在二零零八年以后分配给境外股东的,免征代扣代缴利得税;二零零八年及以后年度本公司之新增利润分配给境外股东的,应缴纳代扣代缴利得税。

依据新所得税法及其实施细则,本公司向境外股东支付股利一般需要代扣代缴10%的利得税;分配给香港行政特区的境外股东以5%计算。

總之,將來股息是會少了5%。阿爺實在太多花臣,這對估值是負面的。

股息稅並不公平,是雙重徵稅;因為企業的收益已是完稅收益。

我的做法是買國企,收人民幣股息。

從安徽皖通(00995)得知國企需缴纳代扣代缴利得税:

于二零零八年二月二十二日,中国财政部及国家税务局联合颁布了《企业所得税若干优惠政策》(财税(2008)1 号),上述政策规定二零零八年一月一日之前本公司形成的累积保留盈余,在二零零八年以后分配给境外股东的,免征代扣代缴利得税;二零零八年及以后年度本公司之新增利润分配给境外股东的,应缴纳代扣代缴利得税。

依据新所得税法及其实施细则,本公司向境外股东支付股利一般需要代扣代缴10%的利得税;分配给香港行政特区的境外股东以5%计算。

總之,將來股息是會少了5%。阿爺實在太多花臣,這對估值是負面的。

股息稅並不公平,是雙重徵稅;因為企業的收益已是完稅收益。

2008年3月29日 星期六

信利國際 00732

信利公佈業績前股價已見走弱,市場已認定業績不佳。事實上,由於人民幣持續升值、通脹及生產成本的上升,加上提價能力有限,整個製造業都被看淡。

在3月27日晚,信利公佈業績:

我認為是不俗的業績,市場卻極度失望,在3月28日,股價下跌了12%而恆指上升2.74%。

在2007年,公司花了逾16億港元添置TFT-LCD面板生產線,令整體生產成本大幅增加。新添的生產設備在開始時的生產效率是很低的,是需要一段學習期,從而導致毛利率下跌約2%,這是可以理解的。

這公司很有前瞻性,2005年是公司純利的巔峰期,當時它的CSTN-LCD熱賣,但公司已察覺更多客戶對TFT-LCD有興趣。公司並沒有固步自封,毅然斥巨資部署投資TFT-LCD面板生產線。去年營業額中,TFT佔60%、CSTN只佔15%。

信利是少數(可能是世界唯一)在一個廠房內擁有完整自設TN、MSTN、CSTN、OLED及TFT 液晶體顯示屏的液晶體顯示方案供應商。

製造業的提價能力,越是上遊越是有能力提價;LCD是屬於中上遊產品。

再細看帳期,足以令任何對手眼紅:

我會加碼。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

在3月27日晚,信利公佈業績:

我認為是不俗的業績,市場卻極度失望,在3月28日,股價下跌了12%而恆指上升2.74%。

在2007年,公司花了逾16億港元添置TFT-LCD面板生產線,令整體生產成本大幅增加。新添的生產設備在開始時的生產效率是很低的,是需要一段學習期,從而導致毛利率下跌約2%,這是可以理解的。

這公司很有前瞻性,2005年是公司純利的巔峰期,當時它的CSTN-LCD熱賣,但公司已察覺更多客戶對TFT-LCD有興趣。公司並沒有固步自封,毅然斥巨資部署投資TFT-LCD面板生產線。去年營業額中,TFT佔60%、CSTN只佔15%。

信利是少數(可能是世界唯一)在一個廠房內擁有完整自設TN、MSTN、CSTN、OLED及TFT 液晶體顯示屏的液晶體顯示方案供應商。

製造業的提價能力,越是上遊越是有能力提價;LCD是屬於中上遊產品。

再細看帳期,足以令任何對手眼紅:

我會加碼。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年3月28日 星期五

陪葬

陪葬是一種非常不文明的習俗。想不到今時今日每個香港人的財產都要和美元一起陪葬。

內地尚且可以加快人民幣的升值來抗衡通脹壓力,但香港卻被聯繫匯率緊緊綑綁,不能動彈。港元跟隨美元不斷縮水,以致百物騰貴。在這種環境下,你相信物業的價格會下跌嗎?

我認為如果需要置業,是應該把握現時短期的物業回順期,立刻入市。

以港元作價的H股;隨著港元的貶值,益發顯得便宜。

以曾蔭權的性格,是不敢改動聯繫匯率的。

從曾俊華的行事作風來看,如果他能當上特首,是很有機會會廢除聯繫匯率的。

不過到時可能大家都已經改用人民幣了。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

內地尚且可以加快人民幣的升值來抗衡通脹壓力,但香港卻被聯繫匯率緊緊綑綁,不能動彈。港元跟隨美元不斷縮水,以致百物騰貴。在這種環境下,你相信物業的價格會下跌嗎?

我認為如果需要置業,是應該把握現時短期的物業回順期,立刻入市。

以港元作價的H股;隨著港元的貶值,益發顯得便宜。

以曾蔭權的性格,是不敢改動聯繫匯率的。

從曾俊華的行事作風來看,如果他能當上特首,是很有機會會廢除聯繫匯率的。

不過到時可能大家都已經改用人民幣了。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年3月21日 星期五

期貨

最近有個老友問我推介期貨經紀,我沒有提供。我不鼓勵大家參與期貨買賣,精神壓力實在太大。

期貨是非常高風險的工具。大多數資深的期貨炒鬼都試過被一Q清袋,黯然結束戶口的慘痛經驗。我估只有大約10%的參與者能持續地經常獲利。哈哈,你一定覺得自已正正就是那10%。

為什麼會這樣呢:

1. 期貨的資金槓桿很高,一般只需約7%便可開倉。

2. 光顧股票經紀是較有保障的,美國有SIPC、香港有賠償基金。期貨經紀如果倒閉呢?對不起,客戶沒有任何保障。

3. 由於光顧期貨經紀的風險高,一般都不願投放太多資金於戶口。看錯市固然面對Margin call;就算是看對了,短期的大幅波動,也有機會觸發Margin call。其實所謂看對,是事後能平倉獲利時才可作準,當時也只是堅持己見而矣。

4. 面對Margin call,如果是本地戶口,還可立刻電子轉帳。如果是美國戶口,需要TT,恐怕來不及補倉了。

原來朋友是想買賣黃金,我覺得美股的GLD是佳選,它是黃金ETF。恆生銀行也有紙黃金買賣。

如果看好商品,港股的領先商品ETF(2809)可以考慮。

期貨是非常高風險的工具。大多數資深的期貨炒鬼都試過被一Q清袋,黯然結束戶口的慘痛經驗。我估只有大約10%的參與者能持續地經常獲利。哈哈,你一定覺得自已正正就是那10%。

為什麼會這樣呢:

1. 期貨的資金槓桿很高,一般只需約7%便可開倉。

2. 光顧股票經紀是較有保障的,美國有SIPC、香港有賠償基金。期貨經紀如果倒閉呢?對不起,客戶沒有任何保障。

3. 由於光顧期貨經紀的風險高,一般都不願投放太多資金於戶口。看錯市固然面對Margin call;就算是看對了,短期的大幅波動,也有機會觸發Margin call。其實所謂看對,是事後能平倉獲利時才可作準,當時也只是堅持己見而矣。

4. 面對Margin call,如果是本地戶口,還可立刻電子轉帳。如果是美國戶口,需要TT,恐怕來不及補倉了。

原來朋友是想買賣黃金,我覺得美股的GLD是佳選,它是黃金ETF。恆生銀行也有紙黃金買賣。

如果看好商品,港股的領先商品ETF(2809)可以考慮。

2008年3月20日 星期四

永隆事件簿

永隆銀行(0096)在3月17日逆市急升,在同日收市後發表公佈指不明股價上升原因:

http://www.hkexnews.hk/listedco/listconews/sehk/ipmpnews.asp?id=000608236

蘋果日報在3月18日詳細報導永隆已委託投行代找買家出讓股權。股價當日微跌。

蘋果日報再在3月19日作進一步報導;永隆開市後再急升,在11:36起暫停買賣。

按道理蘋果記者和一些人應該是在3月17日便知道永隆認真地有意出讓股權,何以永隆懂事會會不明股價上升原因?

3月18日的股價微跌;很可能是相信永隆的公佈。

事件說明:

1. 新聞自由的可貴。

2. 現時的証監條例,還不足以保障投資者的知情權。

3. 好些股價祇低估了;誰是下一位幸運兒?

http://www.hkexnews.hk/listedco/listconews/sehk/ipmpnews.asp?id=000608236

蘋果日報在3月18日詳細報導永隆已委託投行代找買家出讓股權。股價當日微跌。

蘋果日報再在3月19日作進一步報導;永隆開市後再急升,在11:36起暫停買賣。

按道理蘋果記者和一些人應該是在3月17日便知道永隆認真地有意出讓股權,何以永隆懂事會會不明股價上升原因?

3月18日的股價微跌;很可能是相信永隆的公佈。

事件說明:

1. 新聞自由的可貴。

2. 現時的証監條例,還不足以保障投資者的知情權。

3. 好些股價祇低估了;誰是下一位幸運兒?

2008年3月17日 星期一

Bear Stearns 每股僅值US$2

Bear Stearns(BSC)持有US$2690億的長期投資。這些長期投資如果貶值20%已足以導致公司破產。我估這當中計多的投資都是場外次按相關的產品,現時環境,幾乎無價無市。 最恐怖的情況是,如果有一筆跳樓價成了,這便變成市價。所以American International(AIG)提出要修改會計準則。

現時由JPMorgan(JPM)出面用每股US$2收購(還要加上聯儲局的擔保),是投行間的自救行動。如果任由BSC破產,而不問價地出售資產,後果更不堪設想。去年6月;BSC每股值US$150。

各金融機構,很多的上市公司,都或多或少有這類場外次按相關產品;所受BSC事件的進一步沖擊力度,難以估計。

問題的根源是美國地產不斷下跌,人們對價格下跌的預期,更加不敢現在買物業,需求自然更加薄弱。要扭轉這種形勢,是需要一些外力協助的。所以我提倡:"買大屋,得綠卡"。

現時由JPMorgan(JPM)出面用每股US$2收購(還要加上聯儲局的擔保),是投行間的自救行動。如果任由BSC破產,而不問價地出售資產,後果更不堪設想。去年6月;BSC每股值US$150。

各金融機構,很多的上市公司,都或多或少有這類場外次按相關產品;所受BSC事件的進一步沖擊力度,難以估計。

問題的根源是美國地產不斷下跌,人們對價格下跌的預期,更加不敢現在買物業,需求自然更加薄弱。要扭轉這種形勢,是需要一些外力協助的。所以我提倡:"買大屋,得綠卡"。

2008年3月13日 星期四

書評--危中有機

作者畢老林是信報"時勢微觀"的專欄作家,這書的可讀性很高。

先是介紹次按危局,再論商品,第三章是介紹些很冷門的新興市場,最後是些雜談。

頭兩章的重點是:遠離股市;押注在金、銀和白金。

後兩章很具智識性。例如:

"主人對寵物無微不至,就連愛犬的自尊和心理健康亦照顧周全。美國公司Neuticles公司專替被閹割的犬隻「裝假狗」,植入人造睪丸,售價每對US$919的人做睪丸旨在讓狗隻重拾自尊,並無實際功能,但至今已售出24萬對。"

是的,愛犬見到主人回家,每每發出由衷的喜悅,使主人感覺到有個最可靠的朋友。相比長大了的兒女看見父母,往往有如陌生人,甚至懶得打招呼。難怪寵物市場,充滿商機。

先是介紹次按危局,再論商品,第三章是介紹些很冷門的新興市場,最後是些雜談。

頭兩章的重點是:遠離股市;押注在金、銀和白金。

後兩章很具智識性。例如:

"主人對寵物無微不至,就連愛犬的自尊和心理健康亦照顧周全。美國公司Neuticles公司專替被閹割的犬隻「裝假狗」,植入人造睪丸,售價每對US$919的人做睪丸旨在讓狗隻重拾自尊,並無實際功能,但至今已售出24萬對。"

是的,愛犬見到主人回家,每每發出由衷的喜悅,使主人感覺到有個最可靠的朋友。相比長大了的兒女看見父母,往往有如陌生人,甚至懶得打招呼。難怪寵物市場,充滿商機。

2008年3月11日 星期二

財富的製造

Larry Bates說過: "During economic crisis, wealth is not destroyed, it is merely transfered"

在一個封閉的市場;例如期貨市場,那是一個零和遊戲;這說法是對的。但在一個宏觀的環球經濟體系,我不同意這說法。

財富基本上有兩種:實質的和信心的。

我們的現金、勤勞工作所得的工資、賣了貨物所得的金錢等等,都算是實質的;這方面的財富是比較態的。信心所產生的財富則動態得多,例如同一個半山物業,在2003年大家信心低落時它值500萬;現時大家信心強了,它可能時值2000萬。

反過來說,信心也可以消滅財富。例如今年初新地值$165,短短兩個月,現時僅值$120。期間業務並沒有什麼分別;只是大家對前境的信心大有分別。

格老最大的價值是得到大家對他的信心,深信他可擺平一切經濟問題。大家對伯南克卻完全冇信心,他做的一切都覺得不妥。信心對財富的消滅幅度比放鬆銀根所能產生的財富還大,整個經濟體系的財富變得少了,市場的養份少了,股票市場自然易跌難升。

現時美國最大的問題是物業價格不斷下跌。其實可以考慮用"買大屋,得綠卡"的政策。單是國內人民對綠卡的興趣,已足以令物業價格止跌回升。

一旦信心回復,加上早前的寬鬆銀根,股市可能出現井噴式上升。不過到時聯儲局又會急急加息。

在一個封閉的市場;例如期貨市場,那是一個零和遊戲;這說法是對的。但在一個宏觀的環球經濟體系,我不同意這說法。

財富基本上有兩種:實質的和信心的。

我們的現金、勤勞工作所得的工資、賣了貨物所得的金錢等等,都算是實質的;這方面的財富是比較態的。信心所產生的財富則動態得多,例如同一個半山物業,在2003年大家信心低落時它值500萬;現時大家信心強了,它可能時值2000萬。

反過來說,信心也可以消滅財富。例如今年初新地值$165,短短兩個月,現時僅值$120。期間業務並沒有什麼分別;只是大家對前境的信心大有分別。

格老最大的價值是得到大家對他的信心,深信他可擺平一切經濟問題。大家對伯南克卻完全冇信心,他做的一切都覺得不妥。信心對財富的消滅幅度比放鬆銀根所能產生的財富還大,整個經濟體系的財富變得少了,市場的養份少了,股票市場自然易跌難升。

現時美國最大的問題是物業價格不斷下跌。其實可以考慮用"買大屋,得綠卡"的政策。單是國內人民對綠卡的興趣,已足以令物業價格止跌回升。

一旦信心回復,加上早前的寬鬆銀根,股市可能出現井噴式上升。不過到時聯儲局又會急急加息。

2008年3月6日 星期四

永隆銀行 0096

昨天永隆公布了它的全年業績:

http://www.hkexnews.hk/listedco/listconews/sehk/ipmpnews.asp?id=000604068

它是所有已公布業績的銀行之中,唯一削減股息的銀行。

根據蘋果日報報道:

"截至去年底,永隆持有5項CDO及8項SIV票據,投資賬面值分別為8.58億元及7.74億元。該行分別作出了1.31億元及4.63 億元的減值撥備,相等於原來賬面值的15%及60%覆蓋率。"

該兩項投資;合共16.32億元,自公布業績後,該股市值已蒸發了超過18億元。市場已幫手把這些票據完全撇帳。

可惡的是,在該業績中,並沒有交代問題票據的面值。要記者提問,才可得知。

我選股的其中一個準則,是要求股息每年都要增加。這股是需要沽售了。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

http://www.hkexnews.hk/listedco/listconews/sehk/ipmpnews.asp?id=000604068

它是所有已公布業績的銀行之中,唯一削減股息的銀行。

根據蘋果日報報道:

"截至去年底,永隆持有5項CDO及8項SIV票據,投資賬面值分別為8.58億元及7.74億元。該行分別作出了1.31億元及4.63 億元的減值撥備,相等於原來賬面值的15%及60%覆蓋率。"

該兩項投資;合共16.32億元,自公布業績後,該股市值已蒸發了超過18億元。市場已幫手把這些票據完全撇帳。

可惡的是,在該業績中,並沒有交代問題票據的面值。要記者提問,才可得知。

我選股的其中一個準則,是要求股息每年都要增加。這股是需要沽售了。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年2月27日 星期三

瑞安房地產 0272

瑞房以獨特的整體規劃發展模式,擅長保育舊房,結合現代建築;主力發展兩類大型項目:

1. 城市核心發展項目(一般包括住宅、辦公樓、零售、娛樂及文化物業的大規模、多用途、多期發展項目)。

2. 綜合住宅發展項目(一般包括住宅、學校及商業、零售和消閒物業的優質城市住宅發展項目)。

瑞房的代表作是上海的「太平橋地區重建項目」。此項目屬大型市中心商住綜合發展項目,主要部分包括:上海新天地、企業天地和高尚住宅。

現時在上海、杭州、重慶、武漢、大連和佛山都有項目。每個項目規模都是非同小可。

現時國策是所有批出的土地都需要公開競投,最近瑞房就在豪無對手的情況下以人民幣75.1億元的底價競得該佛山地皮。"上海姑爺"非常富有,但比他更富的還大有人在。地方官員信任姑爺,其他人自然也識趣讓路。這種信譽是日積月累地建立起來的,十分珍貴。

我認為,在$8.5以下的瑞房是值得買的。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

1. 城市核心發展項目(一般包括住宅、辦公樓、零售、娛樂及文化物業的大規模、多用途、多期發展項目)。

2. 綜合住宅發展項目(一般包括住宅、學校及商業、零售和消閒物業的優質城市住宅發展項目)。

瑞房的代表作是上海的「太平橋地區重建項目」。此項目屬大型市中心商住綜合發展項目,主要部分包括:上海新天地、企業天地和高尚住宅。

現時在上海、杭州、重慶、武漢、大連和佛山都有項目。每個項目規模都是非同小可。

現時國策是所有批出的土地都需要公開競投,最近瑞房就在豪無對手的情況下以人民幣75.1億元的底價競得該佛山地皮。"上海姑爺"非常富有,但比他更富的還大有人在。地方官員信任姑爺,其他人自然也識趣讓路。這種信譽是日積月累地建立起來的,十分珍貴。

我認為,在$8.5以下的瑞房是值得買的。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

瑞安建業 0983

最近電盈建議私有化盈大地產,說明市場上是存在錯價現象。其實現時投資者普遍追捧龍頭股,把價錢不自覺地還份推高,是否值搏?二三線股普遍乏人問津,很多都淪為植物股,買賣兩閒;當中有很多超值貨長期被忽略。

我作為投資者,是很有興趣發掘超值股的。

對瑞安建業最感興趣的是它的水泥業務。它持有45%拉法基瑞安水泥,2006年底的總年產能力約為19M噸。用安徽海螺來做量尺,同期它的總年產能力約124M噸,現時市值約為872億(以昨天H股收市55.7及總發行1,566M股計)。假設兩者同步發展;以此申算,瑞安所持的拉法基瑞安水泥現時應值60億。如果我買水泥,我會信任拉法基瑞安多些。瑞安建業昨天收市市值是69.13億。

除了拉法基瑞安水泥,它還有12.57%的瑞安房地產(0272),昨天收市市值為38.4億。瑞房在國內的認受性很不錯,動力十足,現價偏底。

其他還有國內的爛尾樓救活項目(已在倫敦AIM市場上市)、夥拍瑞安房地產的大連地產項目、中港澳的建造業務、創業基金等。大連項目規模極大;中港澳都會大搞基建發展;曾俊華表示,下年度基建預算開支為218億元;而創業基金的回報是可大可少的。

"上海姑爺"的誠信也不錯。

我認為現價算便宜了。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

我作為投資者,是很有興趣發掘超值股的。

對瑞安建業最感興趣的是它的水泥業務。它持有45%拉法基瑞安水泥,2006年底的總年產能力約為19M噸。用安徽海螺來做量尺,同期它的總年產能力約124M噸,現時市值約為872億(以昨天H股收市55.7及總發行1,566M股計)。假設兩者同步發展;以此申算,瑞安所持的拉法基瑞安水泥現時應值60億。如果我買水泥,我會信任拉法基瑞安多些。瑞安建業昨天收市市值是69.13億。

除了拉法基瑞安水泥,它還有12.57%的瑞安房地產(0272),昨天收市市值為38.4億。瑞房在國內的認受性很不錯,動力十足,現價偏底。

其他還有國內的爛尾樓救活項目(已在倫敦AIM市場上市)、夥拍瑞安房地產的大連地產項目、中港澳的建造業務、創業基金等。大連項目規模極大;中港澳都會大搞基建發展;曾俊華表示,下年度基建預算開支為218億元;而創業基金的回報是可大可少的。

"上海姑爺"的誠信也不錯。

我認為現價算便宜了。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年2月24日 星期日

國浩集團 0053

中期業績的表現是差強人意。純利是5年最低。

盈利的質素是改善了;來自資產管理(我的演繹是炒賣)的業務貢獻是7.96億;而來自地產的業務貢獻是7.67億;去年同期分別是13.67億和0.34億。一般來說,炒賣的盈利質素是不及地產的。總業務收益雖然上升;但由於融資成本和稅務的大升,股東應佔溢利卻下降了36%。

最糟糕的是公司旗下的國浩地產在收購北京一家地產公司時可能出現訴訟問題;該項收購金額達58億人民幣。

這次是捉錯路了。

不過現時價位是06年初的水平,應該不會有太大跌幅吧。

我打算守。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

盈利的質素是改善了;來自資產管理(我的演繹是炒賣)的業務貢獻是7.96億;而來自地產的業務貢獻是7.67億;去年同期分別是13.67億和0.34億。一般來說,炒賣的盈利質素是不及地產的。總業務收益雖然上升;但由於融資成本和稅務的大升,股東應佔溢利卻下降了36%。

最糟糕的是公司旗下的國浩地產在收購北京一家地產公司時可能出現訴訟問題;該項收購金額達58億人民幣。

這次是捉錯路了。

不過現時價位是06年初的水平,應該不會有太大跌幅吧。

我打算守。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年2月21日 星期四

買加元

加國最近的通脹統計指出在扣除十分波動的食物及能源價格後通脹十分溫和,市場認為央行在下月議息時會減息達0.5%,引致加元回落。

另一個商品輸出國;澳洲,卻出現完全相反的通脹統計,該國的通脹壓力沈重,可能需要加息達0.5%,消息導致澳元上升。

按理兩國國情相近;為什麼兩國的通脹統計完全相反?我認為統計局是官方機構,政府是在狎玩通脹數據。

澳洲的新任總理明顯是要打壓經濟,所以要推高利率,在商品牛市下澳股表現卻奇弱。

加國的股市十分之強勁,經濟也佳,我認為加國只是不希望加元太強。

在美元弱勢的大環境下,加元在一算以下算便宜了。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

另一個商品輸出國;澳洲,卻出現完全相反的通脹統計,該國的通脹壓力沈重,可能需要加息達0.5%,消息導致澳元上升。

按理兩國國情相近;為什麼兩國的通脹統計完全相反?我認為統計局是官方機構,政府是在狎玩通脹數據。

澳洲的新任總理明顯是要打壓經濟,所以要推高利率,在商品牛市下澳股表現卻奇弱。

加國的股市十分之強勁,經濟也佳,我認為加國只是不希望加元太強。

在美元弱勢的大環境下,加元在一算以下算便宜了。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年2月19日 星期二

好歌重溫 Love Story

Where do i begin

To tell the story

Of how greatful love can be

The sweet love story

That is older than the sea

That sings the truth about the love she brings to me

Where do i start

With the first hello

She gave the meaning

To this empty world of mine

That never did

Another love another time

She came into my life

And made a living fine

She fills my heart

She fills my heart

With very special things

With angel songs

With wild imaginings

She fills my soul

With soo much love

That anywhere i go

Im never lonely

With her along who could b lonely

I reach for her hand

Its always there

How long does it last

Can love be measured by the hours in a day

I have no answers no

But this much i can say

I know ill need her till this love song burn away

And she;ll b there...

How long does it last

Can love b measured by the hours in a day

I have no answers no

But this much i can say

I know ill need her till this love song burn away

And she'll be there...

2008年2月16日 星期六

中國人壽

最近有網友挑戰林森池先生對中人壽的看好語論,引來熱烈討論,值得細讀:

http://chuicup.mysinablog.com/index.php?op=ViewArticle&articleId=1001512

http://chuicup.mysinablog.com/index.php?op=ViewArticle&articleId=1001512

2008年2月14日 星期四

國浩集團 0053

這公司的代表作是在2001年以高達3.5倍市賬率賣了道享銀行。在1999年,道享銀行成為恒生指數成份股之一。

出售了道享後,公司的業務主要是資產管理;其次是物業發展、酒店及休閒業務、證券及期貨商品經紀業務等。

可惜資產管理的業務披露極少,投資者無法得知它買了些什麼東西;所以這不是理想的投資對象。

最近它公佈了會在Feb 22發佈中期業績。

這是它近5年的中期業績發佈:

出售了道享後,公司的業務主要是資產管理;其次是物業發展、酒店及休閒業務、證券及期貨商品經紀業務等。

可惜資產管理的業務披露極少,投資者無法得知它買了些什麼東西;所以這不是理想的投資對象。

最近它公佈了會在Feb 22發佈中期業績。

這是它近5年的中期業績發佈:

可以看出,凡是早了發佈的,業績有可觀增長。遲了便不妙;如Mar 23 2007那次。

今次比2007年的早了很多,我估業績會亮麗,我在$90.4賭搏性買了少許。加上$90水平是2006年初的水位,應該安全吧。

其實國浩是銀行專家,應該收購一些中型銀行如永隆等。

市傳中資銀行想收購永隆;如果我是中資銀行老總,永隆這品牌真不好處理,用又不是,放棄又太浪費。 國浩會是更佳買家。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年2月11日 星期一

華能國電(902)

最近白金、黃金價急升;主要原因是南非國營電力公司Eskom缺電,以致礦場產量不足。新電廠興建需時。

國內早幾年是嚴重缺電的;當時很多工廠每星期缺電數天,需要自備發電機。一般是用柴油發電,效率底、成本高、污染嚴重。後來電廠大量加建發電機組,加上煤電聯動政策,缺電問題才解決了。

後來各省市盲目追求GDP增長,支援和放任了鋼鐵、電解鋁、水泥、矽鐵等高耗能產業的過度發展,國家也沒有及時採取干預措施,形成了以高消耗、高投入、低效益為特徵的粗放型增長方式,最終導致了電力再度緊張。加上通脹嚴重,發改委為了壓抑通脹,取消了煤電聯動,煤價准許上脹,電費卻不准加價,使發電廠缺乏足夠的積極性來保障供應。新發電廠大多採用燃煤,一般電廠僅願儲備數天存量的燃煤,燃煤多要從北方南運,最近卻遇上雪災,問題更加惡化。

如果電廠成本不斷上升,而電費不獲上調,國內將再度面臨缺電困境。

現時是電廠不合理地在補貼那些高消耗、粗放型的工業。只有大家需付出真實的電費,才會懂得節能;才會放棄低效益項目。

我深信煤電聯動將會再度實施的;我會加碼在華能國電(902)。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

國內早幾年是嚴重缺電的;當時很多工廠每星期缺電數天,需要自備發電機。一般是用柴油發電,效率底、成本高、污染嚴重。後來電廠大量加建發電機組,加上煤電聯動政策,缺電問題才解決了。

後來各省市盲目追求GDP增長,支援和放任了鋼鐵、電解鋁、水泥、矽鐵等高耗能產業的過度發展,國家也沒有及時採取干預措施,形成了以高消耗、高投入、低效益為特徵的粗放型增長方式,最終導致了電力再度緊張。加上通脹嚴重,發改委為了壓抑通脹,取消了煤電聯動,煤價准許上脹,電費卻不准加價,使發電廠缺乏足夠的積極性來保障供應。新發電廠大多採用燃煤,一般電廠僅願儲備數天存量的燃煤,燃煤多要從北方南運,最近卻遇上雪災,問題更加惡化。

如果電廠成本不斷上升,而電費不獲上調,國內將再度面臨缺電困境。

現時是電廠不合理地在補貼那些高消耗、粗放型的工業。只有大家需付出真實的電費,才會懂得節能;才會放棄低效益項目。

我深信煤電聯動將會再度實施的;我會加碼在華能國電(902)。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年2月7日 星期四

最緊要開心

人與人之間的天生差別不大,但成功者確是多了一點點的特質。比如較勒力、表達能力較強、敢於嘗試、勇於發問、想象力豐富、聰明等等。有些是天生的,但更多是可以後天培養的。

例如一個願意每天少花一小時娛樂,多花一小時學習的人,一兩個星期和常人是沒有什麼分別的,但一年後,他的功力便優勝了365小時。如果他8歲開始"發奮",18歲已比普通人多了3650小時。如果再加上人格(比如禮貌、誠信等)的注重,普通人如何能敵?

我不是說每個人都要做成功人仕。如果沒有我們這些普通人,又怎彰顯出誠哥、大劉等成功人仕的傑出?

事實上;我們眼中的羨慕對象,他們的家人可能並不欣賞。

得到一些,是要犧牲一些的。

各人有各人的取向,也不必勉強,最重要活得開心快樂。

在這裡祝大家:

身體健康

心想事成

例如一個願意每天少花一小時娛樂,多花一小時學習的人,一兩個星期和常人是沒有什麼分別的,但一年後,他的功力便優勝了365小時。如果他8歲開始"發奮",18歲已比普通人多了3650小時。如果再加上人格(比如禮貌、誠信等)的注重,普通人如何能敵?

我不是說每個人都要做成功人仕。如果沒有我們這些普通人,又怎彰顯出誠哥、大劉等成功人仕的傑出?

事實上;我們眼中的羨慕對象,他們的家人可能並不欣賞。

得到一些,是要犧牲一些的。

各人有各人的取向,也不必勉強,最重要活得開心快樂。

在這裡祝大家:

身體健康

心想事成

2008年2月3日 星期日

2008年1月30日 星期三

中石油A股

以前呀爺賣,大家都當是呀爺派錢,唔買就笨,想不到.......

唉,很精彩傷感的朗誦:

我站在中石油48元之颠

眼含热泪向山下俯瞰

看那高高耸立的井塔

看那黑色石油井喷的壮观

看那井架旁忙碌的股民

看那庄家骗钱后得意的笑颜

我站在中石油48元之颠

感叹那董事长要回报祖国股民的肺腑之言

虽说港股发行只有一元

那也是肥水没流外人田

因为大陆和香港的股民都是兄弟姐妹

血-脉-相-连

我站在中石油48元只颠

回味着那铺天盖地各类媒体的宣传

那是世界最大市值的公司

亚洲企业最挣钱

那是我们共和国的娇子

垄断着国民经济的命脉------不可再生的石油资源

我站在中石油48元之颠

看周围同命相连的伙伴

是他们以活命养家的血汗钱

铸就了世界市值最大的航空母舰

虽说无限风光在险峰

但谁也不愿一直在这里站岗值班

我站在中石油48元之颠

眼望天空发出最后的呐喊

什么时候让我回家

什么时候让我下山

我---要---回---家

我---要---下---山

(轉自http://guba.money.163.com/bbs/sh601857/37070913.html)

唉,很精彩傷感的朗誦:

我站在中石油48元之颠

我站在中石油48元之颠

眼含热泪向山下俯瞰

看那高高耸立的井塔

看那黑色石油井喷的壮观

看那井架旁忙碌的股民

看那庄家骗钱后得意的笑颜

我站在中石油48元之颠

感叹那董事长要回报祖国股民的肺腑之言

虽说港股发行只有一元

那也是肥水没流外人田

因为大陆和香港的股民都是兄弟姐妹

血-脉-相-连

我站在中石油48元只颠

回味着那铺天盖地各类媒体的宣传

那是世界最大市值的公司

亚洲企业最挣钱

那是我们共和国的娇子

垄断着国民经济的命脉------不可再生的石油资源

我站在中石油48元之颠

看周围同命相连的伙伴

是他们以活命养家的血汗钱

铸就了世界市值最大的航空母舰

虽说无限风光在险峰

但谁也不愿一直在这里站岗值班

我站在中石油48元之颠

眼望天空发出最后的呐喊

什么时候让我回家

什么时候让我下山

我---要---回---家

我---要---下---山

(轉自http://guba.money.163.com/bbs/sh601857/37070913.html)

2008年1月29日 星期二

信利國際 0732

看來是企穩了。今天高盛不停放下ICEBERG盤。

最近也見有懂事小量增持。

我看可以留意了;當然市場是永遠有更佳選擇的。

何謂ICEBERG盤:

http://www.investopedia.com/terms/i/icebergorder.asp

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

最近也見有懂事小量增持。

我看可以留意了;當然市場是永遠有更佳選擇的。

何謂ICEBERG盤:

http://www.investopedia.com/terms/i/icebergorder.asp

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

美國大選年

一般來說,在大選年,美股市是多數上升的。因為美國總統可以動用整個國家機器來刺激經濟以爭取執政黨繼續連任。可惜,這次是發生了次按風暴在先;然後總統和智囊才制定政策救市。

不論政策如何高明,那些總統參選人一定不會附和贊賞,為增加暴光率,一定會嚴加批評。這些政客,治國的本領未必太高明,但辨論的功夫、雞蛋裏挑骨頭的本事卻是高明得緊。加上有關政策是需要國會通過的,這方面民主黨很可能會抽後腿。總之,政策能否真的推出是個問號。

我估計,新總統上任,將會驚歎美國竟是遠比想像為爛的攤子。

傳統上,總統上任的第一兩年間,總會放慢手腳,休養生息,貨幣政策從緊,還很可能加稅。兩伊問題又如何善後呢?

所以08、09、10年上半年,美股也許會較困難而波及本港。可是現時香港是負利率,放錢在銀行是輸定了。利用環球市場股市指數互相套戥是可行的,但這是專業動作。

這段時間,大家選股最好保守一點。太高PE、息率太低的;都應該三思。

牛皮市、波動市、跌市;都是平價買入好股的機會。不要太心急,以免錢到用時方恨少。

其實,簡簡單單,用月供股票(ETF是不錯的選擇)的形式建立倉位,以迎接下一波升浪;也是可行辦法。當然,大前題是你要肯定最終這股會勁升。

不論政策如何高明,那些總統參選人一定不會附和贊賞,為增加暴光率,一定會嚴加批評。這些政客,治國的本領未必太高明,但辨論的功夫、雞蛋裏挑骨頭的本事卻是高明得緊。加上有關政策是需要國會通過的,這方面民主黨很可能會抽後腿。總之,政策能否真的推出是個問號。

我估計,新總統上任,將會驚歎美國竟是遠比想像為爛的攤子。

傳統上,總統上任的第一兩年間,總會放慢手腳,休養生息,貨幣政策從緊,還很可能加稅。兩伊問題又如何善後呢?

所以08、09、10年上半年,美股也許會較困難而波及本港。可是現時香港是負利率,放錢在銀行是輸定了。利用環球市場股市指數互相套戥是可行的,但這是專業動作。

這段時間,大家選股最好保守一點。太高PE、息率太低的;都應該三思。

牛皮市、波動市、跌市;都是平價買入好股的機會。不要太心急,以免錢到用時方恨少。

其實,簡簡單單,用月供股票(ETF是不錯的選擇)的形式建立倉位,以迎接下一波升浪;也是可行辦法。當然,大前題是你要肯定最終這股會勁升。

2008年1月26日 星期六

德永佳

因為害怕人民幣升值的壓力增強,中央不敢大量加息,只好一味增加存款保証比率。資產價格不一定升值,國內大部份小股民是虧本的,房價又下跌,通脹卻嚴重,存款利息低企,假如不幸失業,真不知如何過活?

現時中央的政策是嚴控物價上漲,但最重要的還是保持就業率,而工業是可以製造大量職位的。當然,高污染、低效益的工業是不受歡迎的。從德永佳最近的業績來看,他是行業整固的受惠者。現時市場一致看淡的是工業股、出口股。正好可以慢慢平價吸納。

我覺得應該避免高追一致看好的股票,因為股價已被過份推高,就算看法對了,彩池也會被大幅攤薄,利錢變得很少,這類股票的息率通常很低,如果股價不升,我又不大懂得止蝕,對我來說,長便難以過活了。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

現時中央的政策是嚴控物價上漲,但最重要的還是保持就業率,而工業是可以製造大量職位的。當然,高污染、低效益的工業是不受歡迎的。從德永佳最近的業績來看,他是行業整固的受惠者。現時市場一致看淡的是工業股、出口股。正好可以慢慢平價吸納。

我覺得應該避免高追一致看好的股票,因為股價已被過份推高,就算看法對了,彩池也會被大幅攤薄,利錢變得很少,這類股票的息率通常很低,如果股價不升,我又不大懂得止蝕,對我來說,長便難以過活了。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年1月23日 星期三

直線思維

先看兩個例子:

1. 一位短炒高手最近手風很順,最差那天都賺2%。他計算一下,每天賺2%,十萬本金一年便會變成一千四百多萬、兩年便有二十億。

2. 一位悲觀者,他見最近國企指數每天都最少跌500點,那麼一個月左右,指數便會跌到零。

當然,這兩個例子都是極端的直線思維,現實是不會有人這樣做的。

但事實上,日常生活,我們還是會進行了直線思維而不自知。例如我們會認為某保險公司的EV會每年增長35%、某銀行每年的盈利會有60%增長、某互聯網的每年盈利會有200%增長等,於是我們會不自覺地付出過高的股價,一旦結果不乎,股價便會大跌。

經濟是一環扣一環的,是互動的,所以股市也不應該是直線運行的。

總之,我們要經常警惕,不要跌入直線思維的迷陣。

1. 一位短炒高手最近手風很順,最差那天都賺2%。他計算一下,每天賺2%,十萬本金一年便會變成一千四百多萬、兩年便有二十億。

2. 一位悲觀者,他見最近國企指數每天都最少跌500點,那麼一個月左右,指數便會跌到零。

當然,這兩個例子都是極端的直線思維,現實是不會有人這樣做的。

但事實上,日常生活,我們還是會進行了直線思維而不自知。例如我們會認為某保險公司的EV會每年增長35%、某銀行每年的盈利會有60%增長、某互聯網的每年盈利會有200%增長等,於是我們會不自覺地付出過高的股價,一旦結果不乎,股價便會大跌。

經濟是一環扣一環的,是互動的,所以股市也不應該是直線運行的。

總之,我們要經常警惕,不要跌入直線思維的迷陣。

2008年1月17日 星期四

大方向還是看升

昨天的跌勢認真嚇人。今天只是開市時略作反彈,外圍市場也是疲弱。

現時投資者的信心十分虛脅,你看INTEL的業績不錯,股價卻勁跌,只不過是業績略遜原先過份樂觀的預期。

現時的整體投資環境應該是美好的。美國軍力獨大,世界大戰的機會極微。各國積極發展經濟,貿易尚算自由。

最重要的是廢除了金本位制,各國央行的貨幣政策自由度極大。充裕的資金,是股票市場向上的養份。

現時各國央行的貨幣政策寬鬆,也就是養份充足;所欠缺的只是信心。中國是例外,經濟還是過熱,遊資過多,例如中國鋁業的A股價是H股的3倍;政府要不斷收緊銀根。H股過低,中央是很可能出期不意批准個人資金自由行的。

如果認同上述理念;那便鎖定好股,再以月供股票的形式建立倉位,不理會短期波動,應是簡單可行的辦法。如果好股難辨,便乾脆用指數ETF代替。

現時投資者的信心十分虛脅,你看INTEL的業績不錯,股價卻勁跌,只不過是業績略遜原先過份樂觀的預期。

現時的整體投資環境應該是美好的。美國軍力獨大,世界大戰的機會極微。各國積極發展經濟,貿易尚算自由。

最重要的是廢除了金本位制,各國央行的貨幣政策自由度極大。充裕的資金,是股票市場向上的養份。

現時各國央行的貨幣政策寬鬆,也就是養份充足;所欠缺的只是信心。中國是例外,經濟還是過熱,遊資過多,例如中國鋁業的A股價是H股的3倍;政府要不斷收緊銀根。H股過低,中央是很可能出期不意批准個人資金自由行的。

如果認同上述理念;那便鎖定好股,再以月供股票的形式建立倉位,不理會短期波動,應是簡單可行的辦法。如果好股難辨,便乾脆用指數ETF代替。

2008年1月15日 星期二

2008年1月13日 星期日

德州Harris County的屋價

知道一美國的屋價也不壞。

這是一家地產代理的網頁:

http://www.marydunn.com/269_NEWPORT.html

在該頁,最貴重的也僅需US$260,000;人家也的呎數是沒有發水成份的。

我留意Harris County的屋價是因為我的一只股票在當地有大片土地。

這是一家地產代理的網頁:

http://www.marydunn.com/269_NEWPORT.html

在該頁,最貴重的也僅需US$260,000;人家也的呎數是沒有發水成份的。

我留意Harris County的屋價是因為我的一只股票在當地有大片土地。

台灣立委選舉

國民黨大勝,看來民進黨贏總統選舉的機會也不大。公投的反應冷淡。我估陳水扁總統會在總統任期完結前逃離台灣,以避開貪污案的起訴。

看來台獨的圖謀,短期內是難以推行的。兩岸也沒有開戰的危險。星期一台股將大升。希望可以帶動區內股市上升。

總統選舉的一個變數是"刺馬",馬英九先生要多注意人身安全。

在民選政府中,一般第一年的股市表現是很差的,新政府總是要冷卻經濟;一切不是,總是前朝的過錯。要到接近下次大選時,才會出招刺激經濟。澳洲是個現成例子,新政府上場,商品牛氣沖天,但股市持續下挫。

無論誰當台灣的新總統,與大陸的關係應該是有所改善的。如果因為新政府上場後台股下跌,這更是一個投資台灣的好機會。

買台股,可考慮ETF或指數期貨。

看來台獨的圖謀,短期內是難以推行的。兩岸也沒有開戰的危險。星期一台股將大升。希望可以帶動區內股市上升。

總統選舉的一個變數是"刺馬",馬英九先生要多注意人身安全。

在民選政府中,一般第一年的股市表現是很差的,新政府總是要冷卻經濟;一切不是,總是前朝的過錯。要到接近下次大選時,才會出招刺激經濟。澳洲是個現成例子,新政府上場,商品牛氣沖天,但股市持續下挫。

無論誰當台灣的新總統,與大陸的關係應該是有所改善的。如果因為新政府上場後台股下跌,這更是一個投資台灣的好機會。

買台股,可考慮ETF或指數期貨。

2008年1月11日 星期五

2008年1月9日 星期三

信利國際 0732

過去數年,工業股的表現一直很差。但其實很多工業股的業績已有改善;例如德永佳、精電、龍記等。沙中淘金,不能忽視工業股。

本來是想寫精電(710)的,因為最近公報的業績不錯。基本數據看來不錯,息率又高。於是找來一把尺;信利國際(732),來比較精電的表現。

細看之下,發現量尺更佳!

我不花時間細列兩者的財務報表比較,大家宜往官網研究。

信利的生產效率遠勝;成本很低。主要市場在中國,是要面臨極之激烈的價格競爭。而精電的策略是攻打利錢較高的外國汽車及工業客戶;我估這主要是精電的生產成本太高。市場定位看似精電較佳,但信利的經營利潤率竟遠勝精電。

在資產的分布方面,信利主要是投放在固定資產;而精電則有大量的淨流動資產。顯然精電對生產的投資不足。這好比我們買基金,當然是期望基金大舉投資,而不是持有大量現金。

對將來發展的策略,信利是花16億自建TFT-LCD生產線。而精電則花2.42億做南韓TFT面板生產商BOE HYDIS的大大小股東,只佔11%,大股東是台灣的元太科技。這是敗筆,做非上市公司的大大小股東是最不幸的,沒有話事權,不容易退股,只能希望大股東是正人君子。我對台灣人是有偏見的。

精電的股價長期牛皮;而信利的股價卻從07年10月底的$31直插到現時的$15.5水平;還繼續跌。千萬不要以為已經跌了很多,便是便宜。沽家積極出貨,很可能是有較佳的資訊優勢。

這是高風險股,現時我只會少量買入。要等股價回穩,才可考慮加大注碼。它將於3月底公佈末期業績。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

本來是想寫精電(710)的,因為最近公報的業績不錯。基本數據看來不錯,息率又高。於是找來一把尺;信利國際(732),來比較精電的表現。

細看之下,發現量尺更佳!

我不花時間細列兩者的財務報表比較,大家宜往官網研究。

信利的生產效率遠勝;成本很低。主要市場在中國,是要面臨極之激烈的價格競爭。而精電的策略是攻打利錢較高的外國汽車及工業客戶;我估這主要是精電的生產成本太高。市場定位看似精電較佳,但信利的經營利潤率竟遠勝精電。

在資產的分布方面,信利主要是投放在固定資產;而精電則有大量的淨流動資產。顯然精電對生產的投資不足。這好比我們買基金,當然是期望基金大舉投資,而不是持有大量現金。

對將來發展的策略,信利是花16億自建TFT-LCD生產線。而精電則花2.42億做南韓TFT面板生產商BOE HYDIS的大大小股東,只佔11%,大股東是台灣的元太科技。這是敗筆,做非上市公司的大大小股東是最不幸的,沒有話事權,不容易退股,只能希望大股東是正人君子。我對台灣人是有偏見的。

精電的股價長期牛皮;而信利的股價卻從07年10月底的$31直插到現時的$15.5水平;還繼續跌。千萬不要以為已經跌了很多,便是便宜。沽家積極出貨,很可能是有較佳的資訊優勢。

這是高風險股,現時我只會少量買入。要等股價回穩,才可考慮加大注碼。它將於3月底公佈末期業績。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年1月6日 星期日

2008年1月3日 星期四

內需升溫潮

一般共識,國內的經濟政策是減少出口而加大內需。其實住宅是內需之王,可以制造信貸而產生乘數效應,也可產生多點有恆產家庭而加強社會穩定。可是國內貧富太懸殊,通脹太嚴重,於是政府打壓豪宅興建。政府是鼓勵微利房的。但各地產商只對利錢較高的豪宅有興趣,因土地越來越難求。看來內地房地產股短期內是冇運行的。

要分享內需升溫潮,最好的方法是投資國內商場股。無論你的牌子是如何響亮,你總是要有個展銷地點吧。加上商場本身的資產,是遠比商品的資產優勝的。

百貨、零售等業務面對存貨問題。例如做時裝零售的,你總是要賣今年的時裝,而不是賣去年或前年的時裝吧。事實上,大部分貨品是賣不出的。如果你是做零售的,到最後結業時,很可能發現原來只是賺了個倉。

銳意發展國內商場業,做得較好,而在香港可以買到的,我想應該是恆隆地產。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

要分享內需升溫潮,最好的方法是投資國內商場股。無論你的牌子是如何響亮,你總是要有個展銷地點吧。加上商場本身的資產,是遠比商品的資產優勝的。

百貨、零售等業務面對存貨問題。例如做時裝零售的,你總是要賣今年的時裝,而不是賣去年或前年的時裝吧。事實上,大部分貨品是賣不出的。如果你是做零售的,到最後結業時,很可能發現原來只是賺了個倉。

銳意發展國內商場業,做得較好,而在香港可以買到的,我想應該是恆隆地產。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

2008年1月1日 星期二

恆隆地產 0101

祝大家新年進步。

這是一個國內網友對上海恆隆廣場的觀感:

没错,这就是恒隆所要给人的感觉,高不可攀的浦西第一高楼。66层的高度,纺锤形横截面,从侧面看上去纤细高挑而不失曲线。蓝绿色高反光玻璃幕墙,由于微凸的弧度,可以清晰地映射出天空中的浮云和日出日落。银色的金属窗格,使本身的冷色调更冰。.........

全文:

http://chenbaoli.spaces.live.com/Blog/cns!4703A5149F7A37DC!779.entry

以下的資料都是在恆隆官網找到的:

這是恆隆廣場的影像檔:

mms://www.hanglung.net/china/PLAZA66_TradChin.wmv

地址 :上海靜安區南京西路1266號

主要用途 :商業及寫字樓

總樓面面積 :211,400平方米

購物商場(5層)- 51,700平方米

第一座辦公大樓(66層)- 78,300平方米

第二座辦公大樓(48層)- 81,400平方米

恆隆在上海還有規模更宏偉的港匯廣場。

除上海外,還在天津、瀋陽、無錫和濟南發展項目。全部都是地標性的建築物。

我覺得天津的最美:

這是瀋陽兩個項目的影像檔:

mms://www.hanglung.net/china/SY1_Eng.wmv

mms://www.hanglung.net/china/SY2_TradChin.wmv

這真是極具魄力的公司。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

這是一個國內網友對上海恆隆廣場的觀感:

没错,这就是恒隆所要给人的感觉,高不可攀的浦西第一高楼。66层的高度,纺锤形横截面,从侧面看上去纤细高挑而不失曲线。蓝绿色高反光玻璃幕墙,由于微凸的弧度,可以清晰地映射出天空中的浮云和日出日落。银色的金属窗格,使本身的冷色调更冰。.........

全文:

http://chenbaoli.spaces.live.com/Blog/cns!4703A5149F7A37DC!779.entry

以下的資料都是在恆隆官網找到的:

這是恆隆廣場的影像檔:

mms://www.hanglung.net/china/PLAZA66_TradChin.wmv

地址 :上海靜安區南京西路1266號

主要用途 :商業及寫字樓

總樓面面積 :211,400平方米

購物商場(5層)- 51,700平方米

第一座辦公大樓(66層)- 78,300平方米

第二座辦公大樓(48層)- 81,400平方米

恆隆在上海還有規模更宏偉的港匯廣場。

除上海外,還在天津、瀋陽、無錫和濟南發展項目。全部都是地標性的建築物。

我覺得天津的最美:

這是瀋陽兩個項目的影像檔:

mms://www.hanglung.net/china/SY1_Eng.wmv

mms://www.hanglung.net/china/SY2_TradChin.wmv

這真是極具魄力的公司。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

訂閱:

文章 (Atom)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/images/quote.gif)