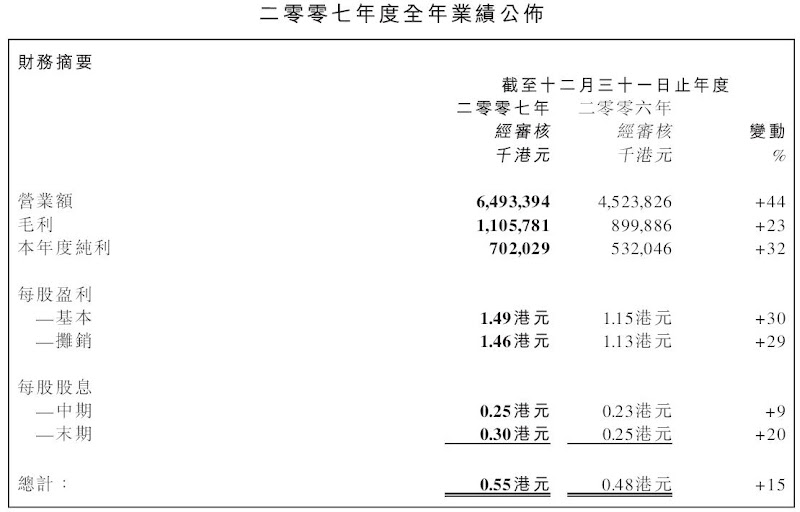

在3月27日晚,信利公佈業績:

我認為是不俗的業績,市場卻極度失望,在3月28日,股價下跌了12%而恆指上升2.74%。

在2007年,公司花了逾16億港元添置TFT-LCD面板生產線,令整體生產成本大幅增加。新添的生產設備在開始時的生產效率是很低的,是需要一段學習期,從而導致毛利率下跌約2%,這是可以理解的。

這公司很有前瞻性,2005年是公司純利的巔峰期,當時它的CSTN-LCD熱賣,但公司已察覺更多客戶對TFT-LCD有興趣。公司並沒有固步自封,毅然斥巨資部署投資TFT-LCD面板生產線。去年營業額中,TFT佔60%、CSTN只佔15%。

信利是少數(可能是世界唯一)在一個廠房內擁有完整自設TN、MSTN、CSTN、OLED及TFT 液晶體顯示屏的液晶體顯示方案供應商。

製造業的提價能力,越是上遊越是有能力提價;LCD是屬於中上遊產品。

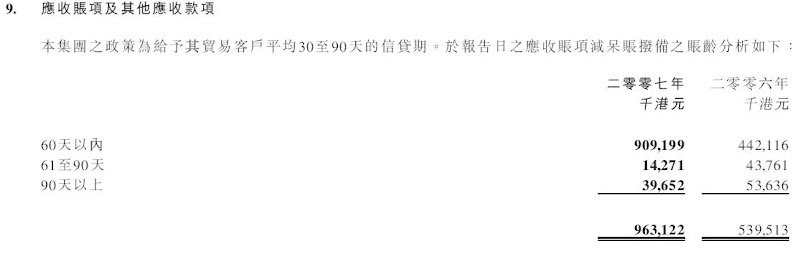

再細看帳期,足以令任何對手眼紅:

我會加碼。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/images/quote.gif)