德永佳竟能交出亮麗成績:

全文:

http://main.ednews.hk/listedco/listconews/sehk/20071212/LTN20071212296.pdf

派息增加50%。歷年的派息政策,也很關顧小股東。

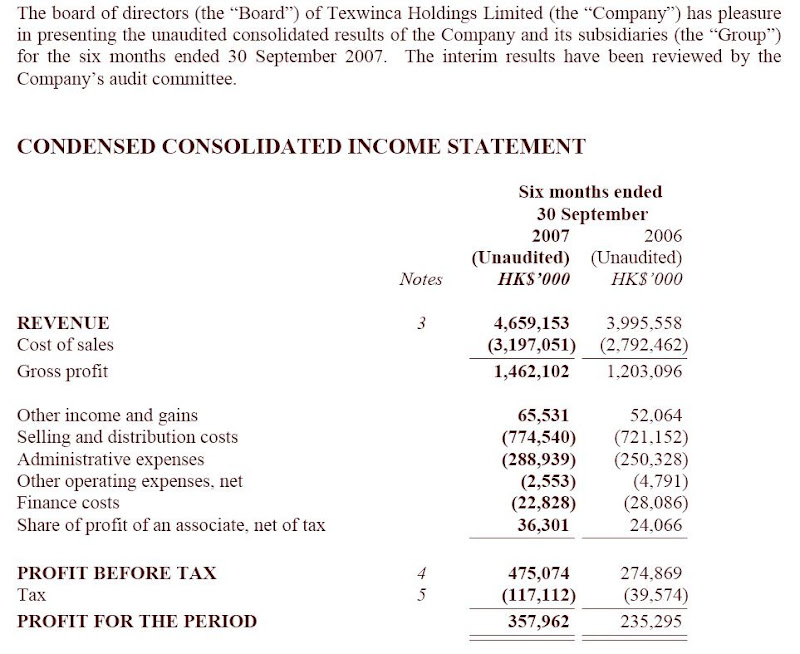

看這類公司,當然最關注它的存貨水平:營業額大升而存貨僅輕微增加。

經營邊際利潤由去年同期的7%改善至10%。

應收脹控制得很好。

以上這些都是十分難得的。

最有信心的一句(第11頁):

The Management remains extremely positive on the results of the second half year.

公司應該有大量定單吧。

這可不是大眾主流股,一般基金是不敢買的,QDII、國內資金也不會買吧。做細的真不利,看數據外還要獲大袋認同。

照以往經驗,這類工業股,今天因業績而被炒高,估計過兩天便會回軟,還可能長期牛皮。一路寫,它一路升,我想現在毋謂高追了,好股還有很多吧。

德永佳証明:行業整固,對大企業有利;因為中小企被淘汰。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/images/quote.gif)

沒有留言:

張貼留言