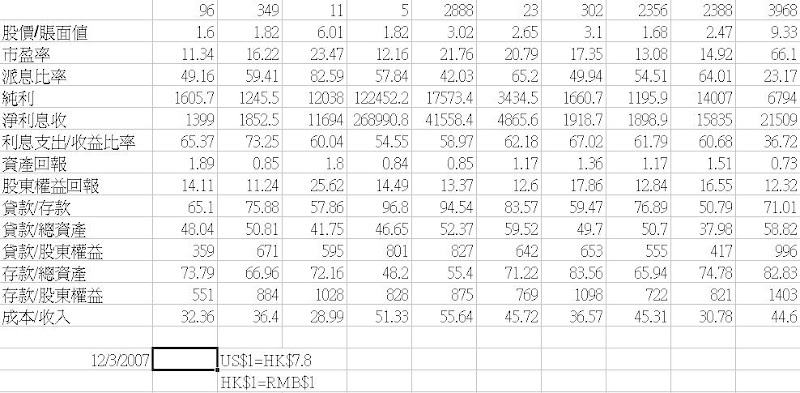

永隆經營數據算是出色:

純利大過淨利息收入,除了永隆,只有恆生做到。這方面,永隆還略勝一籌。利息收入是微利生意,各行都力拓非利息收入。

資產回報率最高。

股價表現卻偏低,以致P/E最低。股價/賬面值亦最低。股權高度集中在伍氏家族,有利被收購。

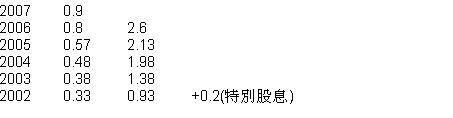

歷年派息穩步增加:

永隆門面,裝修有點陳舊,毫不起眼。但其實經營得相當進取。例如它有提供期指買賣、網上服務有雙重認証等。它甚至把在旺角銀行中心的分行地鋪改成商場出租。

最近的業績:

http://main.ednews.hk/listedco/listconews/sehk/20070829/LTN20070829233.pdf

純利看似倒退,這其實是去年同期有可觀的物業重估進脹所致。經營上還是有增長的。

對我來說,這是穩守突擊股。

鄭重聲明:每個人的背景是不同的。我的茶絕對可能是你的毒藥。本文不是投資建議。作任何投資前,必須自行考慮清楚。請向合資格的專業人士作出查詢。

![[Most Recent Quotes from www.kitco.com]](https://lh3.googleusercontent.com/blogger_img_proxy/AEn0k_uChLhgtW7wOmIthegNrgUEyXDKuoKBcwexgQMnaUZCOCGMAdm6kgDXDZhIObzCrBD8yI3oPCdQ9TZV2Wu--65p4JcvBZwuOrKEZXQ=s0-d)

沒有留言:

張貼留言